ブリッジレポート:(6461)日本ピストンリング 受注環境は引き続き堅調

|

山本 彰 社長 |

日本ピストンリング株式会社(6461) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

機械(製造業) |

|

代表取締役社長 |

山本 彰 |

|

所在地 |

さいたま市中央区本町東5?12?10 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,371円 |

8,374,157株 |

11,480百万円 |

6.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

75.00円 |

5.5% |

194.54 |

7.0倍 |

3,789.58円 |

0.4倍 |

*株価は5/29終値。発行済株式数は直近期決算短信記載の期末発行済株式数。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2015年3月(実) |

51,657 |

1,946 |

2,172 |

2,173 |

264.45 |

6.00 |

|

2016年3月(実) |

52,199 |

2,549 |

2,442 |

1,605 |

195.28 |

60.00 |

|

2017年3月(実) |

52,121 |

3,238 |

2,898 |

2,415 |

293.66 |

65.00 |

|

2018年3月(実) |

55,932 |

3,890 |

4,189 |

2,286 |

277.98 |

70.00 |

|

2019年3月(実) |

57,066 |

3,420 |

3,363 |

1,888 |

229.65 |

75.00 |

|

2020年3月(予) |

56,000 |

2,600 |

2,600 |

1,600 |

194.54 |

75.00 |

*単位:円、百万円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。

*2015年10月1日を効力発生日として10株を1株にする株式併合を実施。これに伴い、2015年3月期の期首に当該併合が行われたと仮定し、EPSを表示。

*2015年3月期のDPS6.00円には、創立80周年記念配当1.00円を含む。

日本ピストンリングの2018年度決算概要、山本社長へのインタビューなどを紹介いたします。

目次

今回のポイント

1.会社概要

2.2018年度決算概要

3.2019年度業績予想

4.山本社長へのインタビュー

5.今後の注目点

<参考1:第七次中期経営計画の概要>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

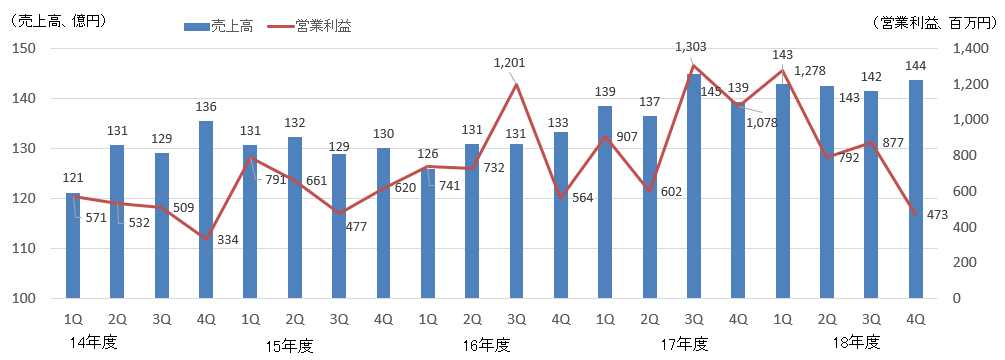

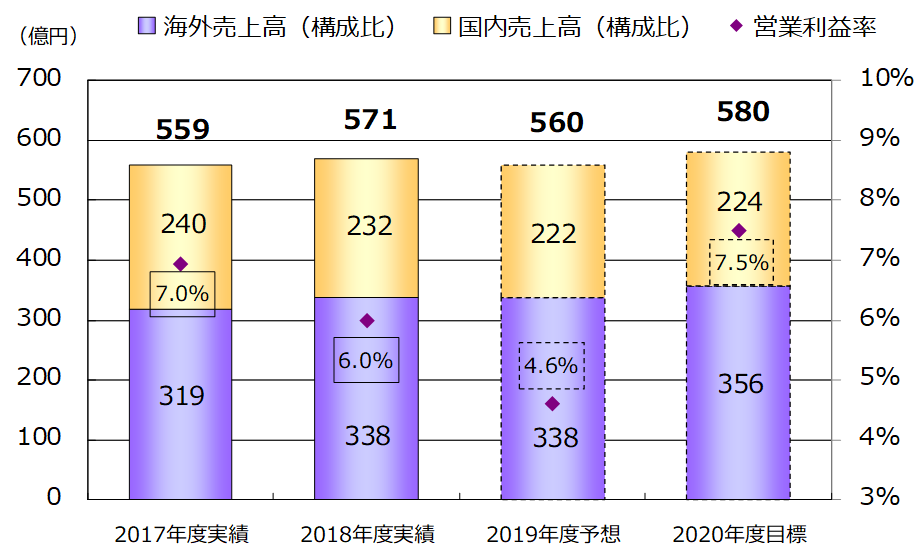

- 2018年度の売上高は前年度比2.0%増の571億円となり、2年連続で過去最高を更新した。製品別では、主力のピストンリングとバルブシートが非日系自動車メーカー向けを中心に堅調であった。国内売上高は同3.1%減の232億円。海外売上高は同5.8%増の338億円、海外売上高比率は59%となった。増収ではあったものの、原材料高騰や人件費増などの影響により、営業利益は同12.1%減の34億20百万円となった。営業減益に加え為替差損等が発生したことなどから、経常利益は同19.7%減の33億63百万円となった。

- 2019年度は為替レートをドル105円、ユーロ120円と円高を前提に、売上高は前年度比1.9%減の560億円を予想。国内売上高は同4.4%減の222億円。前期増収だった海外売上高も同0.1%減の338億円と横這いにとどまる。営業利益は同24.0%減の26億円を予想。原価低減を推し進め、人件費増や単価変動を吸収するものの、為替円高の影響等により減益を見込む。配当は中間20円/株、期末55円/株の年間合計75円/株を予定。予想配当性向は38.5%。

- 2018年度決算の振り返り、2019年度の見通し、中期経営計画の進捗について山本社長に伺った。「2019年度は為替円高影響を織り込んだことにより、減収減益の予想としたが、全体としての海外における受注環境は引き続き堅調。技術提案型営業の積極的な推進や原価低減活動の追求により、積み上げを図っていく。」とのことだ。

- 2019年度は減収減益を見込んでいるが、為替影響など外部要因によるところが大きい。第七次中期経営計画の中間年となる今期は、中国経済の減速等による景気下振れリスクを抱えており、先行きは依然として不透明な状況が続くが、社長インタビューにもあるように同社が注力している技術提案型営業の積極的な推進や原価低減活動の追求で、どれだけの積み上げを図ることができるかを注目したい。

1.会社概要

自動車エンジンの重要機能部品であるピストンリングやバルブシートなどを製造販売。日系自動車メーカー向けシェアはピストンリングで約3割、バルブシートで約4割。日系自動車メーカー全社のみならず、非日系の有力自動車メーカー多数に製品を納入している。

金属材料・表面改質・精密加工等における高度な技術力が強み。メタモールド(金属粉末射出成形品)、医療関連など非自動車エンジン部品分野への事業拡大や新製品開発も強化している。

【1-1 沿革】

1935年8月に「自動車工業確立ニ関スル件」が閣議決定され、豊田自動織機製作所(現トヨタ)、日産などによる国産自動車の量産化がスタートする直前の1931年に鈴木友訓氏が、埼玉県川口町(現川口市)に日本ピストンリング製作所を創業。1934年には日本ピストンリング株式会社として川口工場を開設した。

第2次大戦時下、航空機用クロムめっきリングの量産も開始。1945年の終戦により工場を一時閉鎖したが、1949年の東京証券取引所における株式取引再開とともに、株式を公開した。

経済復興、高度経済成長、日本製自動車の輸出急増に伴い業績は急拡大する。

1970年代からは海外に進出しドイツ、アメリカの自動車メーカーへの納入をはじめ、2000年以降はタイ、インドネシア、アメリカ、中国、インドに生産拠点を設立し、グローバルな生産販売体制を整備した。

2014年度には非自動車エンジン部品事業の拡大を目指し、金属粉末射出成形品事業および歯科インプラント事業を譲り受け、2015年度に自社での操業を開始している。

【1-2 経営理念など】

| 経営理念 | 顧客第一主義の考えに立ってすべての物事を進める。

環境の変化に柔軟に対応し適切な利益を確保して株主をはじめ関連先に報恩する。 社会との調和をはかり、ワールドワイドな総合部品メーカーの地位を確保して人類の進運に寄与する。 常に革新と業績の向上に努めて会社の繁栄を図り社員の生活向上を築き上げる。 |

| 私達の行動指針 | 一人一人の工夫と努力を結集し製・販・技の連携プレー強化によって会社の繁栄と私達の生活向上を築きあげよう。 |

【1-3 市場環境】

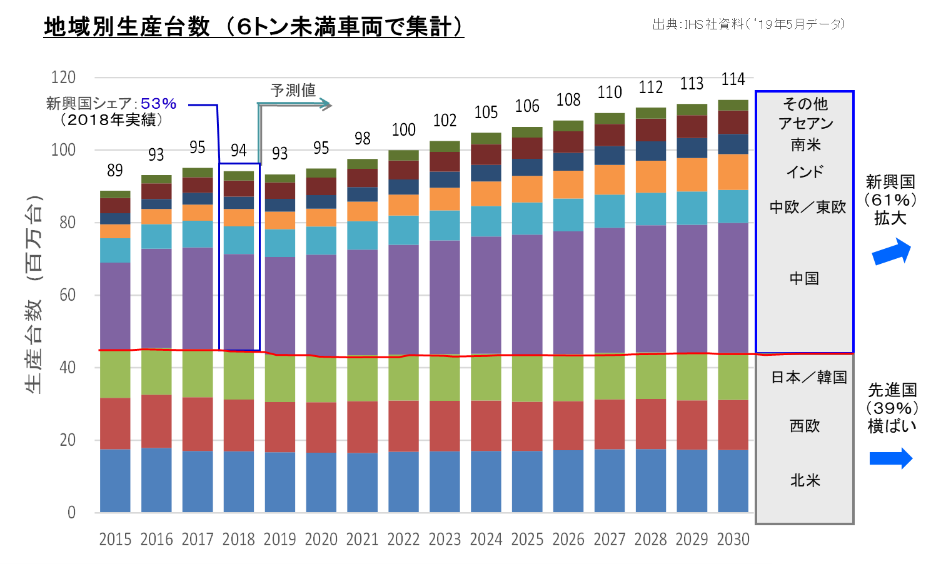

◎世界の自動車生産台数

6トン未満車両の世界生産台数は、最大市場である中国、北米での低迷の影響により、2018年から2019年にかけて一時的に減少するものの、2020年以降は増加を続け、2030年には1億1,400万台に達するという。

内訳を見ると、欧米、日本など先進国が横ばいであるのに対し、中国を中心に、アセアン、南米、インドなどの新興国はゆるやかに増加し、シェアは2018年の53%から2030年には61%まで上昇する。

(同社提供資料)

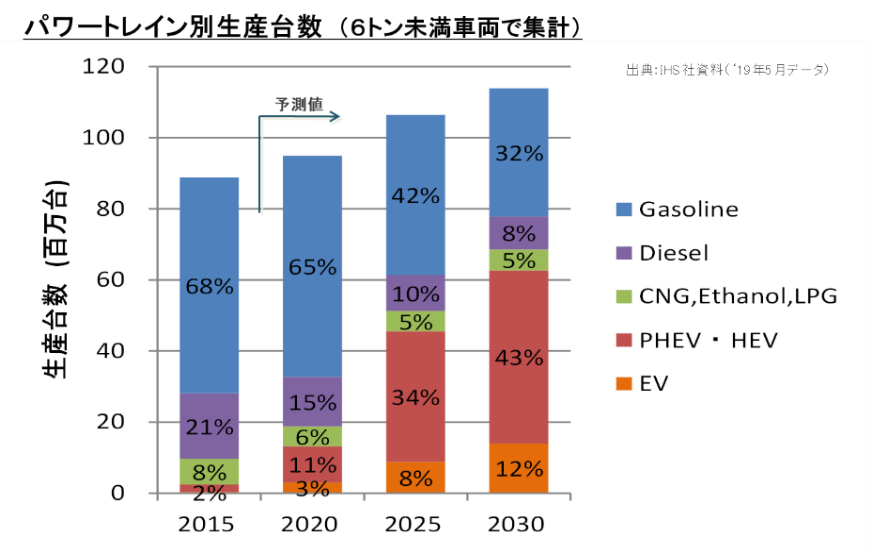

◎パワートレイン(駆動方式)別生産台数

パワートレイン(駆動方式)別の生産台数予想では、環境意識の高まりから、ガソリンエンジンやディーゼルエンジンが減少し、エンジンを搭載しない純粋な電気自動車(EV)は2030年に12%になるものの、新興国を中心にハイブリッド(PHEV、HEV)が大きく増加することから、ピストンリングやバルブシートの需要は今後も堅調に推移するものと見られる。

(同社提供資料)

◎同業他社比較

|

コード |

社名 |

売上高 |

増収率 |

営業利益 |

増益率 |

営業利益率 |

ROE |

時価総額 |

PER |

PBR |

|

6461 |

NPR |

56,000 |

-1.9% |

2,600 |

-24.0% |

4.6% |

6.0 |

11,480 |

7.0 |

0.4 |

|

6462 |

リケン |

85,000 |

-5.9% |

5,300 |

-23.5% |

6.2% |

6.9 |

48,557 |

12.5 |

0.6 |

|

6463 |

TPR |

187,700 |

-2.6% |

15,400 |

-15.9% |

8.2% |

11.0 |

65,990 |

6.0 |

0.6 |

*売上高、営業利益は今年度会社側予想、単位は百万円。ROEは前年度実績。時価総額、PER、PBRは5月29日終値ベース。

単位は百万円、%、倍。

ピストンリングを製造している国内上場企業は同社を含めて3社。ピストンリングのトップシェアは5割近い(6462)リケンだが、企業規模、収益性、時価総額では(6463)TPRが頭一つ抜けている。今期は各社ともに減収減益予想。PBRも1倍を割れており、ROEの向上など投資家の期待リターンを上回るパフォーマンスの実現が望まれる。

【1-4 事業内容】

◎主力製品

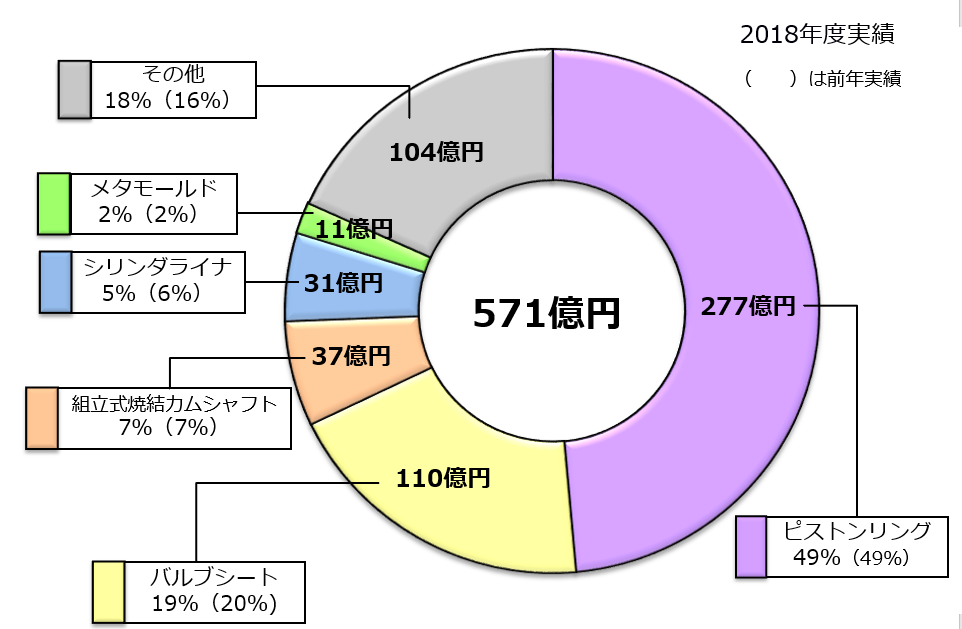

社名ともなっているピストンリングを中心に、バルブシートをはじめ、様々な自動車部品を製造・販売している。2018年度の自動車関連製品の売上高構成比率は85.8%である。

また、2014年度に譲り受けた金属粉末射出成形品(メタモールド)と歯科インプラント等の医療関連等、非自動車エンジン部品分野への事業拡大や新製品開発の強化も推し進めている。

|

|

(メタモールド) |

(歯科インプラント) |

(同社提供写真)

<製品別売上構成>

(同社提供資料)

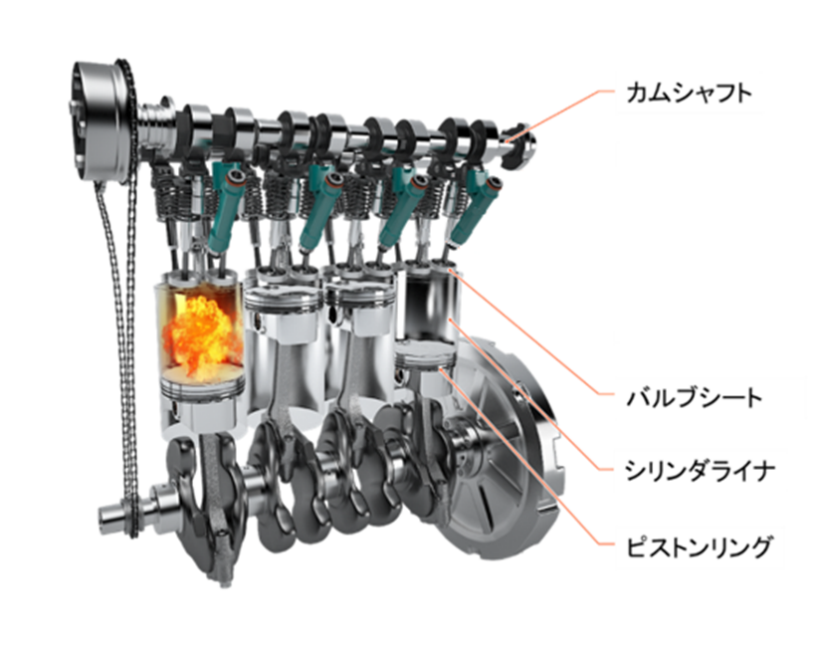

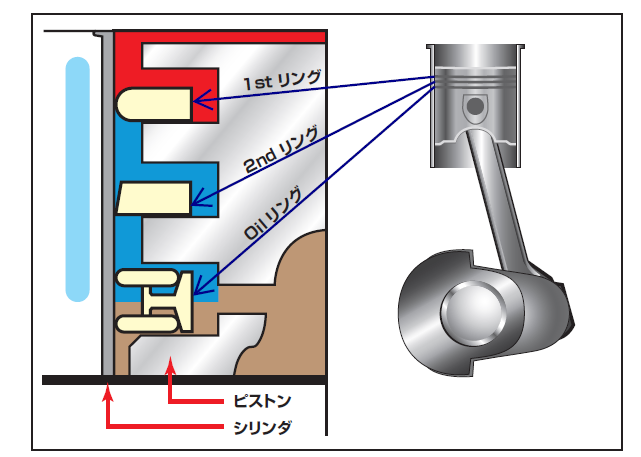

| <エンジン内部の仕組み>

(同社提供資料を当社加工) |

| <ピストンリング>

ピストン外周の溝(みぞ)に装着され、ばねのような張りを持ち、閉じると真円になるピストンリングは、エンジン燃焼室の苛酷な条件の中で爆発ガスをシールし、潤滑油をコントロールする。また、熱を逃がし、摩耗や焼き付けを抑える役割を持ち、気筒あたり1stリング、2ndリング、オイルリングの3本を基本に構成される。 ピストンに装着されたピストンリングの張力が高すぎると、スムーズなピストン運動を阻害することによる燃費への悪影響、逆に低すぎると爆発ガスが抜けることによるエネルギーロスやオイルあがりによるオイル消費の増加につながる。 このためピストンリングの張力は最適設計が必要となる。 |

(同社提供資料を当社加工) |

| また、シリンダ内の高温下で高速運動をすることによる摩耗や焼き付きを防ぐために、シリンダ内壁にはエンジンオイルの油膜が形成されるが、この油膜も厚ければ良いという事ではなく、オイルリングによって適切な厚さを保つ必要がある。

このようにピストンリングには耐摩耗性、強靭性、耐熱性、熱伝導性、オイルの保持性など多くの機能が要求されており、これによってエンジンの性能と耐久性は飛躍的に向上してきた。 近年では、環境問題に対する意識が急速に高まるなか、NOx、HC等の低減を求めた低排出ガス車の認定制度、CO2削減の為の燃費規制などへの対応が急務で、低燃費ニーズに対応した高性能なピストンリングが求められている。 |

(ピストンリング) |

ピストンリングに求められるこれらの課題について、同社では、低フリクション対応のピストンリング構成、更なる薄幅化、新表面処理や高耐久性安価材料の開発、チューニング技術による最適設計などのテクノロジーを開発・提案している。

このように極めて高い技術力を要求されるピストンリングを安定的に製造・供給し、なおかつ常に技術革新を進めることが出来る企業は同社を含めて限られた数社のみとなっている。

| <バルブシート>

シリンダヘッドのバルブ着座部分に圧入される。高温下でバルブに叩かれても摩耗・劣化しない耐久性と、燃焼ガスを確実にシールさせる高い気密性が求められる重要なパーツであり、焼結合金でつくられている。同社では、材料開発力を活かした豊富な材料バリエーションにより、自動車メーカーからのレベルの高い要求に応えたバルブシートを提供している。日系自動車メーカー向けでは約4割とトップシェアを誇り、国内外の自動車メーカー向けに更なる拡販を図っている。 |

(バルブシート) |

| <カムシャフト>

各気筒のバルブを開閉する役割を担い、軽量、高耐面圧、設計の自由度が高いなど多くの特長を持つ組立式焼結カムシャフトは、国内では同社のみが対応できる独自技術となっている。SUBARUの全内製エンジンに搭載され、高い耐久性が要求されるトラックメーカーにも納入されている。 |

(組立式焼結カムシャフト) |

| <メタモールド(金属粉末射出成形品)>

近年、金属部品の成形には機械加工、精密鋳造(ロストワックス)、ダイキャスト、プレス焼結など、部品に求められる機能やコスト面から、様々な加工技術や方法が選択され採用されている。これらの加工技術に第五世代の全く新しい加工技術として開発した「メタモールド」は、長年培ってきた冶金技術をもとに、省資源、省エネルギー型でありながら、プラスティック製品、ダイキャスト製品と同様の複雑形状部品の製造を可能にした。材料技術、生産技術の強化により製品群のラインナップを充実させ、自動車エンジン部品のみならず、産業機械部品やOA機器部品等、非自動車エンジン部品にまで事業を拡大しており、特にボールねじ用循環駒で需要が増加している。 |

(メタモールド) |

◎顧客

日系自動車メーカー全社にピストンリング、バルブシートを納入している。

これら製品は、エンジン性能向上のために極めて高い技術水準が要求される自動車部品であり、近年では環境問題の高まりから低燃費や代替燃料対応として、欧米自動車メーカーや中国ローカル自動車メーカー等の非日系自動車メーカーへ拡販が進んでおり、シェアも着実に向上している。

|

主要取引先 (日系) |

納入製品 |

主要取引先 (非日系) |

納入製品 |

|||

|

ピストンリング |

バルブシート |

ピストンリング |

バルブシート |

|||

|

トヨタ自動車 |

○ |

○ |

Daimler |

○ |

○ |

|

|

SUBARU |

○ |

○ |

BMW |

○ |

○ |

|

|

いすゞ自動車 |

○ |

○ |

Audi/VW |

○ |

||

|

日野自動車 |

○ |

○ |

Renault |

○ |

○ |

|

|

本田技研工業 |

○ |

○ |

FCA |

○ |

||

|

日産自動車 |

○ |

○ |

GM |

○ |

○ |

|

|

マツダ |

○ |

○ |

Ford |

○ |

||

|

ダイハツ工業 |

○ |

○ |

Harley Davidson |

○ |

||

|

クボタ |

○ |

○ |

現代自動車 |

○ |

||

|

スズキ |

○ |

○ |

Hero MotoCorp |

○ |

||

|

三菱ふそう |

○ |

○ |

Ashok Leyland |

○ |

||

|

ヤマハ発動機 |

○ |

○ |

広州汽車 |

○ |

○ |

|

|

上海汽車 |

○ |

○ |

||||

|

第一汽車 |

○ |

|||||

|

東風汽車 |

○ |

|||||

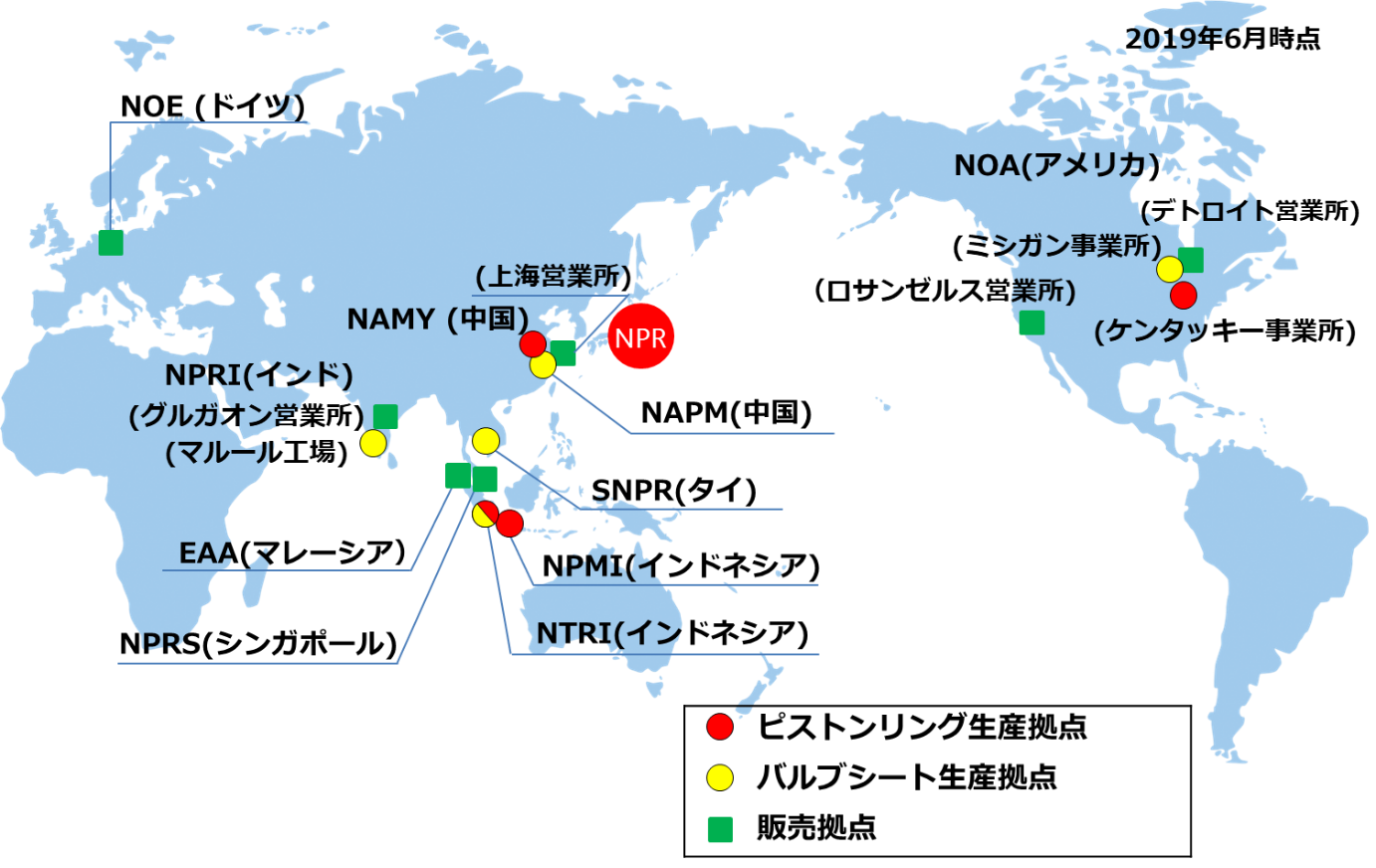

【1-5 生産拠点&販売拠点】

<国内>

4か所の生産拠点と7か所の販売拠点(東京[本社:さいたま市]、名古屋、大阪、広島、福岡、仙台、札幌)を有している。

(生産拠点)

|

工場名 |

主な生産品目 |

|

株式会社日ピス岩手/一関工場 |

自動車用/陸・舶用ピストンリング |

|

株式会社日ピス岩手/千厩工場 |

自動車用/陸・舶用鋳鉄ピストンリング |

|

株式会社日ピス福島製造所 |

バルブシート、シリンダライナ等 |

|

日本ピストンリング 栃木工場 |

組立式焼結カムシャフト、舶用ピストンリング、メタモールド等 |

<海外>

ピストンリング、バルブシートを中心に、アメリカ、中国、アセアン、インドで生産、販売を展開している。また、ドイツ、シンガポール、マレーシアにも販売拠点を有している。

(海外拠点)

|

拠点名 |

所在国 |

議決権割合 |

主な生産品目等 |

|

NPR of America, Inc. (NOA) |

アメリカ |

100% |

(ケンタッキー事業所)ピストンリング (ミシガン事業所)バルブシート (デトロイト、ロサンゼルス営業所)販売拠点 |

|

NPR Auto Parts Manufacturing (Yizheng) Co., Ltd. (NAMY) |

中国 |

100% |

ピストンリング (上海営業所)販売拠点 |

|

NPR ASIMCO Powdered Metals Manufacturing (Yizheng) Co., Ltd. (NAPM) |

中国 |

50% |

バルブシート |

|

PT. NT Piston Ring Indonesia (NTRI) |

インドネシア |

NPRグループで100% |

ピストンリング、バルブシート |

|

PT. NPR Manufacturing Indonesia (NPMI) |

インドネシア |

NPRグループで100% |

鋳鉄ピストンリング |

|

Siam NPR Co., Ltd. (SNPR) |

タイ |

NPRグループで100% |

バルブシート |

|

NPR Auto Parts Manufacturing India Pvt. Ltd. (NPRI) |

インド |

NPRグループで100% |

(マルール工場)バルブシート (グルガオン営業所)販売拠点 |

|

NPR of Europe GmbH (NOE) |

ドイツ |

70% |

販売拠点 |

|

NPR Singapore Pte. Ltd. (NPRS) |

シンガポール |

90% |

販売拠点 |

|

E.A Associates Sdn. Bhd (EAA) |

マレーシア |

NPRグループで81% |

販売拠点 |

(同社提供資料)

【1-6 特徴と強み】

常に高い信頼性を要求される自動車の機能部品メーカーとして80年以上にわたり存在感を示し、国内外多数の有力自動車メーカーに採用されてきた理由は、何にもまして同社の高い技術力である。近年では自動車用内燃機関の「熱効率

50%超」達成・CO2低減・排出ガスクリーン化に貢献すべく主要製品の開発を進めている。

同社の中心技術は大きく以下の3点に分類される。

|

技術 |

内容 |

|

金属材料技術 |

耐摩耗合金鋳鉄、高機能鋼、焼結合金などの各自動車部品に要求される性能を備えた材料を開発する技術。 また、生体親和性や耐腐食性などに優れた医療部材としてチタン・タンタル合金を有す。 |

|

表面技術 (表面改質) |

溶射、めっき、窒化、PVD、DLC等、材料の表面に、耐熱性、耐摩耗性、潤滑性、低摩擦性といった必要な機能を付与し、付加価値を高める技術。 |

|

精密加工技術 |

機械加工・塑性加工等を施すことで精密な寸法や形状を成形する技術。 |

製品開発に当たり、これらの技術とエンジンに対するシミュレーション技術をかけ合わせる能力も同社の大きな強みである。

加えて、同社の高い技術力が不可欠な自動車メーカーは、同社の企業価値を構成する重要な「顧客資産」と言えるだろう。

【1-7 ROE分析】

|

2014年度 |

2015年度 |

2016年度 |

2017年度 |

2018年度 |

|

|

ROE(%) |

7.9 |

5.4 |

8.2 |

7.4 |

6.0 |

|

売上高当期純利益率(%) |

4.21 |

3.07 |

4.63 |

4.09 |

3.31 |

|

総資産回転率(回) |

0.80 |

0.80 |

0.80 |

0.84 |

0.87 |

|

レバレッジ(倍) |

2.34 |

2.20 |

2.21 |

2.14 |

2.09 |

総資産回転率は上昇したものの、売上高当期純利益率が低下し、2018年度のROEは2017年度を1.4%下回った。

2019年度の売上高当期純利益率は2.9%の予想。来期以降の収益性回復に伴うROEの上昇を期待したい。

2.2018年度決算概要

(1)連結業績概要

|

2017年度 |

構成比 |

2018年度 |

構成比 |

前年度比 |

期初予想比 |

修正予想比 |

|

|

売上高 |

55,932 |

100.0% |

57,066 |

100.0% |

+2.0% |

+0.1% |

+1.0% |

|

売上総利益 |

13,526 |

24.2% |

13,178 |

23.1% |

-2.6% |

– |

– |

|

販管費 |

9,635 |

17.2% |

9,757 |

17.1% |

+1.3% |

– |

– |

|

営業利益 |

3,890 |

7.0% |

3,420 |

6.0% |

-12.1% |

-16.6% |

+0.6% |

|

経常利益 |

4,189 |

7.5% |

3,363 |

5.9% |

-19.7% |

-18.0% |

+1.9% |

|

当期純利益 |

2,286 |

4.1% |

1,888 |

3.3% |

-17.4% |

-21.3% |

+4.9% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益(以下同様)。

増収減益。利益は期初予想を下回る。

売上高は前年度比2.0%増の571億円となり、2年連続で過去最高を更新した。製品別では主力のピストンリング、バルブシートはそれぞれ同1.0%増、1.4%増と非日系自動車メーカー向けを中心に堅調であった。

国内売上高は同3.1%減の232億円。海外売上高は同5.8%増の338億円、海外売上高比率は59%となった。増収ではあったものの、原材料高騰や人件費増などの影響により、営業利益は同12.1%減の34億20百万円となった。

営業減益に加え為替差損等が発生したことなどから、経常利益は同19.7%減の33億63百万円。

当期純利益は同17.4%減の18億88百万円。

2019年2月13日に国内外一部取引先における自動車生産の減少等の影響を考慮し業績の下方修正を行った。

(2)製品別売上高

|

2017年度 |

2018年度 |

前年度比 |

|

|

ピストンリング |

275 |

277 |

+1.0% |

|

バルブシート |

109 |

110 |

+1.4% |

|

組立式焼結カムシャフト |

38 |

37 |

-4.2% |

|

メタモールド |

10 |

11 |

+5.5% |

|

その他 |

127 |

135 |

+6.4% |

|

合計 |

559 |

571 |

+2.0% |

*単位:億円

ピストンリング、バルブシートともに非日系自動車メーカー向けの受注が堅調。組立式焼結カムシャフトは、一部国内自動車メーカーの減産により、前年度比4.2%の減少。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

18年3月末 |

19年3月末 |

18年3月末 |

19年3月末 |

||

|

流動資産 |

27,355 |

28,489 |

流動負債 |

21,947 |

23,001 |

|

現預金 |

4,911 |

4,386 |

仕入債務 |

7,667 |

8,663 |

|

売上債権 |

11,953 |

12,821 |

短期有利子負債 |

7,569 |

8,277 |

|

たな卸資産 |

9,267 |

9,983 |

固定負債 |

11,666 |

10,296 |

|

固定資産 |

38,741 |

37,304 |

長期有利子負債 |

8,845 |

7,395 |

|

有形固定資産 |

30,425 |

29,840 |

負債合計 |

33,614 |

33,298 |

|

無形固定資産 |

726 |

815 |

純資産 |

32,482 |

32,495 |

|

投資その他の資産 |

7,589 |

6,648 |

株主資本 |

28,918 |

30,189 |

|

資産合計 |

66,097 |

65,793 |

利益剰余金 |

13,533 |

14,599 |

|

負債純資産合計 |

66,097 |

65,793 |

|||

*単位:百万円。仕入債務には電子記録債務を含む。有利子負債にはリース債務を含む。

*2018年度より税効果会計に係る会計基準の一部改正を適用しており、18年3月末の数値は、当該会計基準を遡って適用した数値。

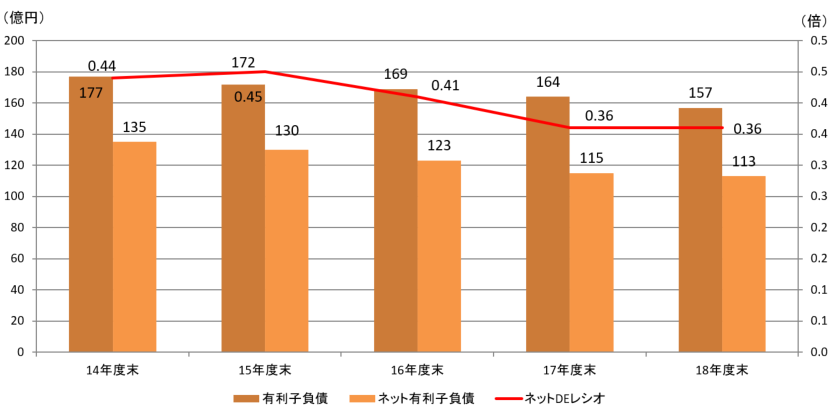

流動資産は、たな卸資産の増加等により前年度末比11億円増加。固定資産は、投資有価証券の減少等により同14億円減少し、資産は同3億円減少の658億円となった。

負債は、長期有利子負債の減少等により同3億円減少の333億円となった。なお、有利子負債は同7億円減少の157億円となった。

自己資本比率は、為替換算調整勘定やその他有価証券評価差額金の減少が利益剰余金の増加を上回ったため、47.4%と前年度末比微減となった。

有利子負債、ネット有利子負債は前年度末を下回った。ネットDEレシオは前年度比横ばい。

◎キャッシュ・フロー

|

2017年度 |

2018年度 |

増減 |

|

|

営業CF |

6,094 |

5,129 |

-965 |

|

投資CF |

-4,856 |

-4,604 |

252 |

|

フリーCF |

1,238 |

525 |

-713 |

|

財務CF |

-1,104 |

-845 |

259 |

|

現金同等物残高 |

4,911 |

4,386 |

-525 |

*単位:百万円

営業CFは、税金等調整前当期純利益の減少やたな卸資産の増加等により、プラス幅が縮小。投資CFは有形固定資産の取得による支出が減少したことから、マイナス幅が縮小、トータルではフリーCFのプラス幅は縮小した。

財務CFは、短期借入金の増加等によりマイナス幅が縮小。キャッシュポジションは、営業CFの影響が大きく低下となった。

(4)トピックス

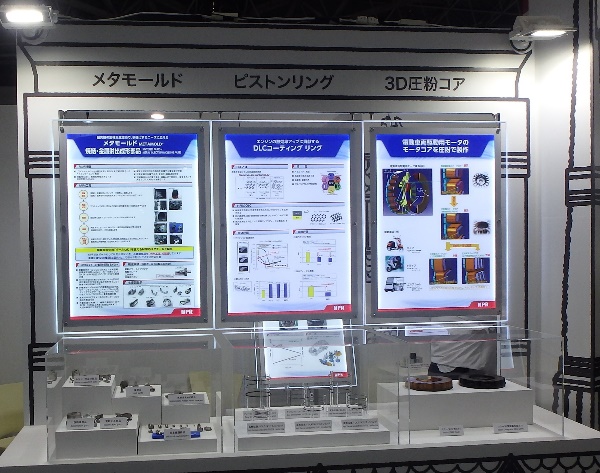

◎新製品事業への取り組み(メタモールド)

長期的視点で同社の新たな柱とすべく、新製品事業への取り組みを強化しており、競合先に簡単に真似のできない事業領域に育てていく考えだ。

前述の市場環境にもある通り、エンジンを搭載しない純粋な電気自動車が徐々に増えていくことが予測される中、新製品の一つであるメタモールドは、同社が長年培ってきた材料技術や生産技術を活かし、非エンジン部品分野へも事業を拡大している。特に生産設備向けのボールねじ用循環駒は、従来の樹脂材料から鉄系材料への変更により需要が増加しており、また、電動パワステならびにスカラーロボットに使用されるボールねじは、今後需要増が期待される市場で引き合いも多く、拡販に力を入れている。

2019年1月16日から18日の3日間、東京ビックサイトで開催された「第11回オートモーティブワールド」に出展し、このメタモールド製品の他、3D圧粉コアモーター等の新製品も展示した。

|

|

(同社提供写真)

3.2019年度業績予想

(1)連結業績予想

|

2018年度 |

対売上比 |

2019年度(予) |

対売上比 |

前年度比 |

|

|

売上高 |

57,066 |

100.0% |

56,000 |

100.0% |

-1.9% |

|

営業利益 |

3,420 |

6.0% |

2,600 |

4.6% |

-24.0% |

|

経常利益 |

3,363 |

5.9% |

2,600 |

4.6% |

-22.7% |

|

当期純利益 |

1,888 |

3.3% |

1,600 |

2.9% |

-15.3% |

*単位: 百万円。予想は会社側発表。当期純利益は親会社株主に帰属する当期純利益。

(2)減収減益

為替レートをドル105円、ユーロ120円と円高を前提に、売上高は前年度比1.9%減の560億円を予想。国内売上高は同4.4%減の222億円。前期増収だった海外売上高も同0.1%減の338億円と横這いにとどまる。

営業利益は同24.0%減の26億円を予想。原価低減を推し進め、人件費増や単価変動を吸収するものの、為替円高の影響等により減益を見込む。

経常利益は、同22.7%減の26億円、当期純利益は同15.3%減の16億円を見込む。

配当は中間20円/株、期末55円/株の年間合計75円/株を予定。予想配当性向は38.5%。

4.山本社長へのインタビュー

2018年度決算の振り返り、2019年度の見通し、中期経営計画の進捗を伺った。

Q:「2018年度決算を総括していただけますか?」

A:「原材料の高騰や、中国における急激な減産、国内自動車メーカーの生産調整などにより減益となってしまった。ただし、技術提案型営業を積極的に展開してきた成果もあり受注環境は堅調で、革新的モノづくりのためのライン増設を着実に進めることができた1年であった。」

増収にもかかわらず減益となり、利益については期初予想を下回る結果となった。

これは、原材料高騰が想定以上であったこと、また、秋以降の中国における急激な減産や第4四半期における国内自動車メーカーの生産調整など外部要因が大きい。しかし、これらの急激な減産や上期における国内での想定を上回る増産等の受注変動に対し、効率的な対応ができなかったことは内部要因であり、反省している。

受注環境は堅調だった。これは、特に非日系自動車メーカーに対する技術プレゼンテーションを中心とした技術提案型営業を積極的に展開してきた成果が現れてきたものと評価している。

また、我々の競争力強化の源泉である革新的モノづくりについては、北米においてピストンリングの革新的生産ラインを立ち上げるなど、着実に進めることができた1年であった。

Q:「2019年度見通しについてはどのような見方をされていますか?」

A:「中国市場動向や為替円高影響を見込み、減収減益の予想とした。技術提案型営業の積極的な推進や原価低減活動の追求により、積み上げを図っていく。」

中国市場の動向をはじめとしてネガティブ要因が多く、不確実性の高い市場環境であることから、減収減益の予想とさせて頂いた。為替レートを、ドル105円、ユーロ120円と想定し、為替円高影響を織り込んだが、全体としての海外における受注環境は引き続き堅調である。ルノーからは大口の受注を頂いており、その生産対応のため、今年度は、ピストンリングのマザー工場である一関工場において革新的生産ラインの2ライン目を稼働予定である。

技術提案型営業の積極的な推進や原価低減活動の追求により、積み上げを図っていく。

Q:「次に、第七次中期経営計画の進捗についてお聞かせください。」

A:「国内外での技術提案型営業の強化と革新的モノづくりの追究により、既存製品事業の拡大につながっている。また、新製品開発の強化に関しては、それぞれの製品で着実に進捗している。人材育成については、海外製造拠点のレベルアップを図るため、実習生の受け入れを積極的に行っていく。」

重点施策のうち、(1)国内外での技術提案型営業の強化については先程お話ししたように、着実に進めることができており、成果にも結び付き始めている。2018年に上海営業所を開設したが、技術者の配置はもとより、製品調査を行うための評価装置の整備など、現地での細やかな技術サポートを通じて、世界最大の市場である中国でのビジネス拡大を図っていく。

(2)革新的モノづくりの追究については、ピストンリングおよびバルブシートの革新的生産ライン、組立式焼結カムシャフト等の省人化ライン等の取り組みを進めている。顧客ニーズの変化に柔軟に対応するためにライン構成を変化させるなど、効率的なモノづくりができる体制を整え、技術力で顧客にアピールするとともに、コスト面での競争力強化のために、引き続き力を入れていく。

(3)新製品開発の強化に関しては、それぞれの製品で着実に進捗している。

メタモールドについては、これまで培ってきた自動車メーカーに対する技術的信頼感を背景に、エンジン以外の自動車部品にも参入することができた。さらに、自動車メーカー以外からも技術力が認められてきており、ロボットセンサー部品や車載用部品にも引き合いが来ている。これらは今後期待される市場であり、メタモールドの強みを活かせる部品であるため引き続き拡販に努めていく。

当社が開発したチタン・タンタル合金は、優れた生体適合性のほかに、非磁性であるためMRI(核磁気共鳴画像法)診断が可能と考えられ、X線の視認性が良く、主に長期間体内に留置される医療機器への適用を検討している。この材料を用いたパーキンソン病治療用電極材は、上市に向けて着実に進展しているほか、今後もこれらの特徴が必要とされる用途についての市場調査を継続していく。

歯科インプラントは、インプラント埋入手術をより簡便にする術具の開発など、市場のニーズに応じた商品開発、改良を行っている。

(4)人材育成については、海外製造拠点のレベルアップを図るため、実習生の受け入れを積極的に行う。

国内マザー工場における革新的モノづくりに向けた先進的取り組みを実際に目にして体験することは、海外拠点のスタッフにとっては非常に大きなモチベーションとなっている。グループ全体のモノづくり体制の底上げと、海外拠点のスキルやモチベーションアップのため、中国やインドネシアからの実習生を増やしていく考えだ。

5.今後の注目点

2019年度は減収減益を見込んでいるが、為替影響など外部要因によるところが大きい。

第七次中期経営計画の中間年となる今期は、中国経済の減速等による景気下振れリスクを抱えており、先行きは依然として不透明な状況が続くが、社長インタビューにもあるように同社が注力している技術提案型営業の積極的な推進や原価低減活動の追求で、どれだけの積み上げを図ることができるかを注目したい。

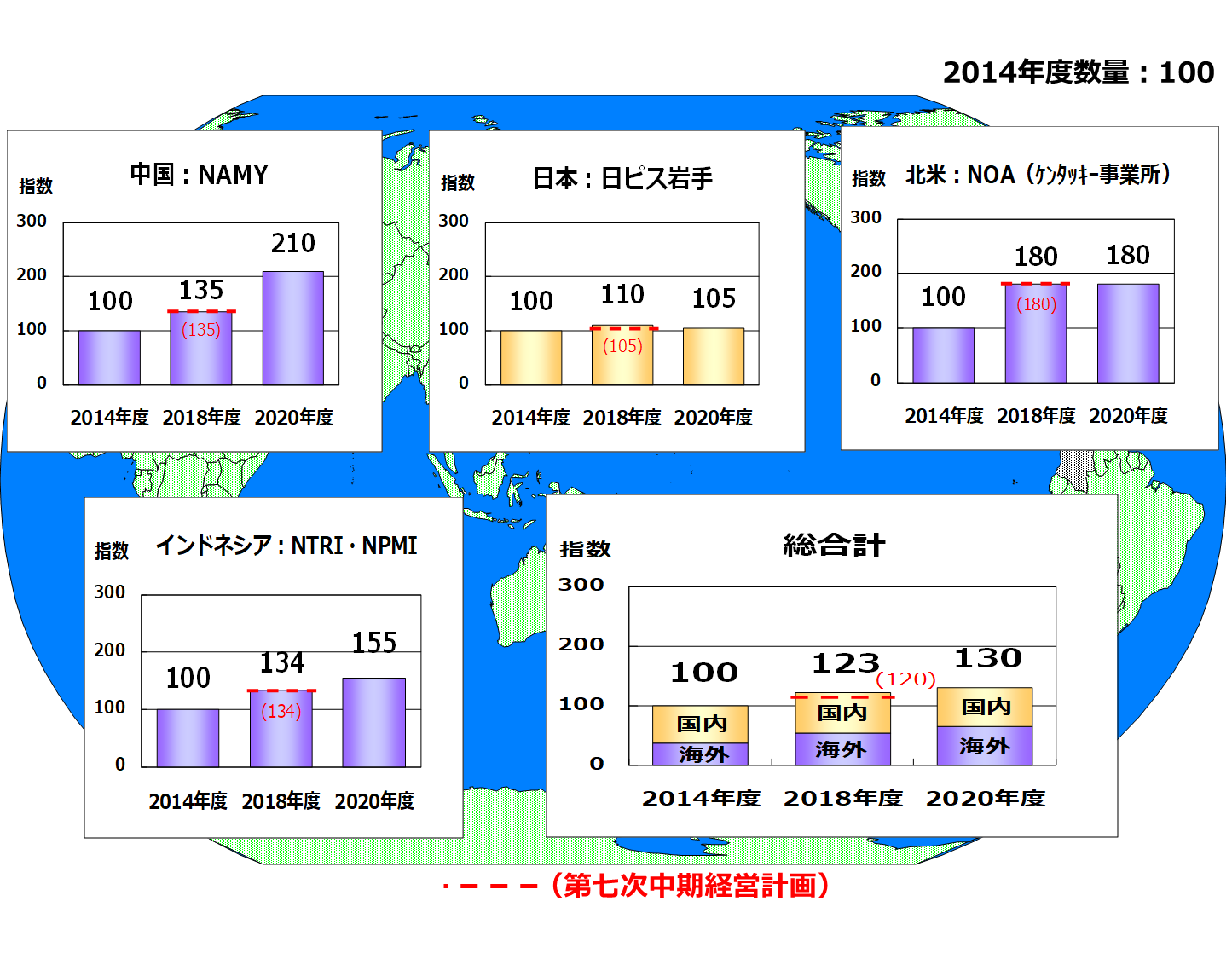

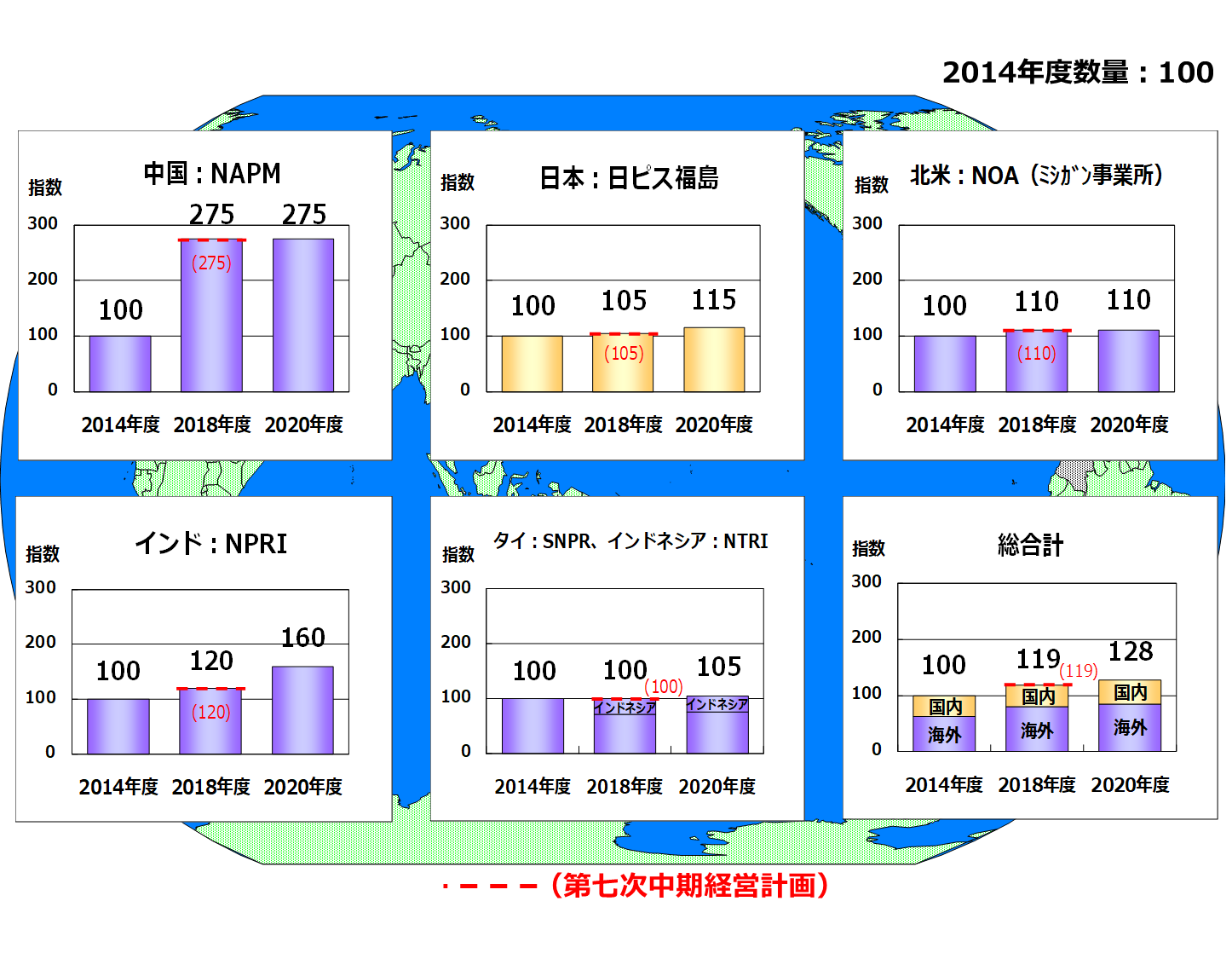

<参考1:第七次中期経営計画の概要>

◎第七次中期経営計画の概要(2018年度~2020年度)

2018年度にスタートした第七次中期経営計画の基本方針、重点施策、数値目標は以下の通り。

| 基本方針 | 「変化に強いモノづくり」による企業価値の向上

~マーケティング&イノベーションによる100年企業の土台作り~ |

| 重点施策 | 国内外での技術提案型営業の強化

革新的モノづくりの追究 新製品開発の強化 人材育成強化による「世界最高品質の追求」 CSR活動の継続的推進 |

| 目標値(2020年度) | 売上高 580億円以上、営業利益率 7.5%以上 |

*売上高、営業利益率

(同社提供資料)

米中貿易摩擦による景気下振れリスクなど先行きは依然として不透明な状況が続いており、自動車生産台数は前年度を下回ることが予想されているものの、新興国を主体に海外市場の需要は緩やかな拡大が続くと見ており、最終2020年度売上高580億円以上の目標は変更していない。利益面については、革新的モノづくりをはじめとする原価低減活動を推し進めることにより、営業利益率7.5%以上を目標としている。

*製品別売上高

(同社提供資料)

2019年度は為替円高シナリオを織り込んだ影響により減収予想となるが、主要製品であり、グローバル展開しているピストンリングとバルブシートは、非日系自動車メーカーへの拡販効果により、引き続き増加基調にある。

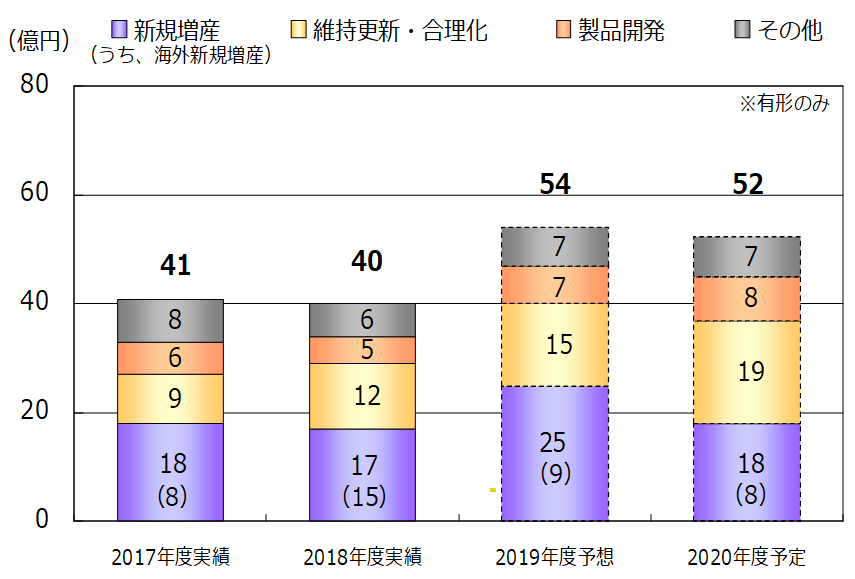

*設備投資

(同社提供資料)

国内外での革新的生産ラインの展開による新規増産対応や合理化投資等で、収益性の向上を図っていく。

*ピストンリング、バルブシートの生産能力

<ピストンリングの生産能力推移>

(同社提供資料)

<バルブシートの生産能力推移>

(同社提供資料)

ピストンリングは、日本において2020年度までに更に革新的生産ラインの増設を予定しており、当初予想の生産能力を上回る見込みである。引き続き、各拠点の生産能力を検証して生産の全体最適化を図っていく。

<参考2:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 8名、うち社外2名 |

| 監査役 | 5名、うち社外3名 |

◎コーポレートガバナンス報告書

最終更新日:2019年6月28日

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

| 【原則1-2-4 議決権行使プラットフォーム利用、招集通知の英訳】 | 議決権の電子行使については、外国法人等株主比率の動向を注視しながら、外国人株主が議決権行使しやすい環境づくりを引き続き検討していく。 |

| 【原則3-1-2 英語での情報開示・提供】 | 外国法人等株主比率の動向を見極めながら英語での情報開示・提供について、検討していく。 |

同社は、外国人投資家にビジネスモデルなどをより良く理解してもらう必要があると考えており、引き続き積極的に英語での開示を進めていく考えだ。

<開示している主な原則>

|

原則 |

開示内容 |

| 【原則1-4 いわゆる政策保有株式】 | 1.政策保有に関する方針

今後も持続的に成長を続けていくために様々な企業との協力関係が必要不可欠と考えている。このため、中長期的な視点から業務の円滑な推進を図るために、取引関係及び事業上の協力関係等を考慮し、当社の企業価値向上に資すると判断した場合に、いわゆる政策保有株式を保有している。また、毎年定期的に取締役会において、上記方針に基づく事業上の必要性の確認を行うとともに、保有に伴う便益やリスク、当該株式の市場評価等を勘案し、保有の妥当性を検証しており、この検証の結果、保有の妥当性が認められないと考える銘柄については、縮減等を検討することとしている。 2.議決権行使に関する方針 議決権の行使は、それぞれの発行会社の経営方針・戦略を尊重したうえで、中長期的な企業価値の観点から適切に判断している。 |

| 【原則5-1 株主との建設的な対話に関する方針】 | 経営企画部をIR担当部署とし、ステークホルダー(利害関係者)に対しては、会社説明会を開催するとともにスモールミーティングを実施する等、建設的な対話を促進するための体制を整備している。また、「経営の透明性を高めること」、「ステークホルダーへの説明責任を果たすこと」及び「経営の迅速化を図ること」を、コーポレート・ガバナンスに関する基本的な考え方とし、コーポレート・ガバナンスに関する報告書にて開示している。 |