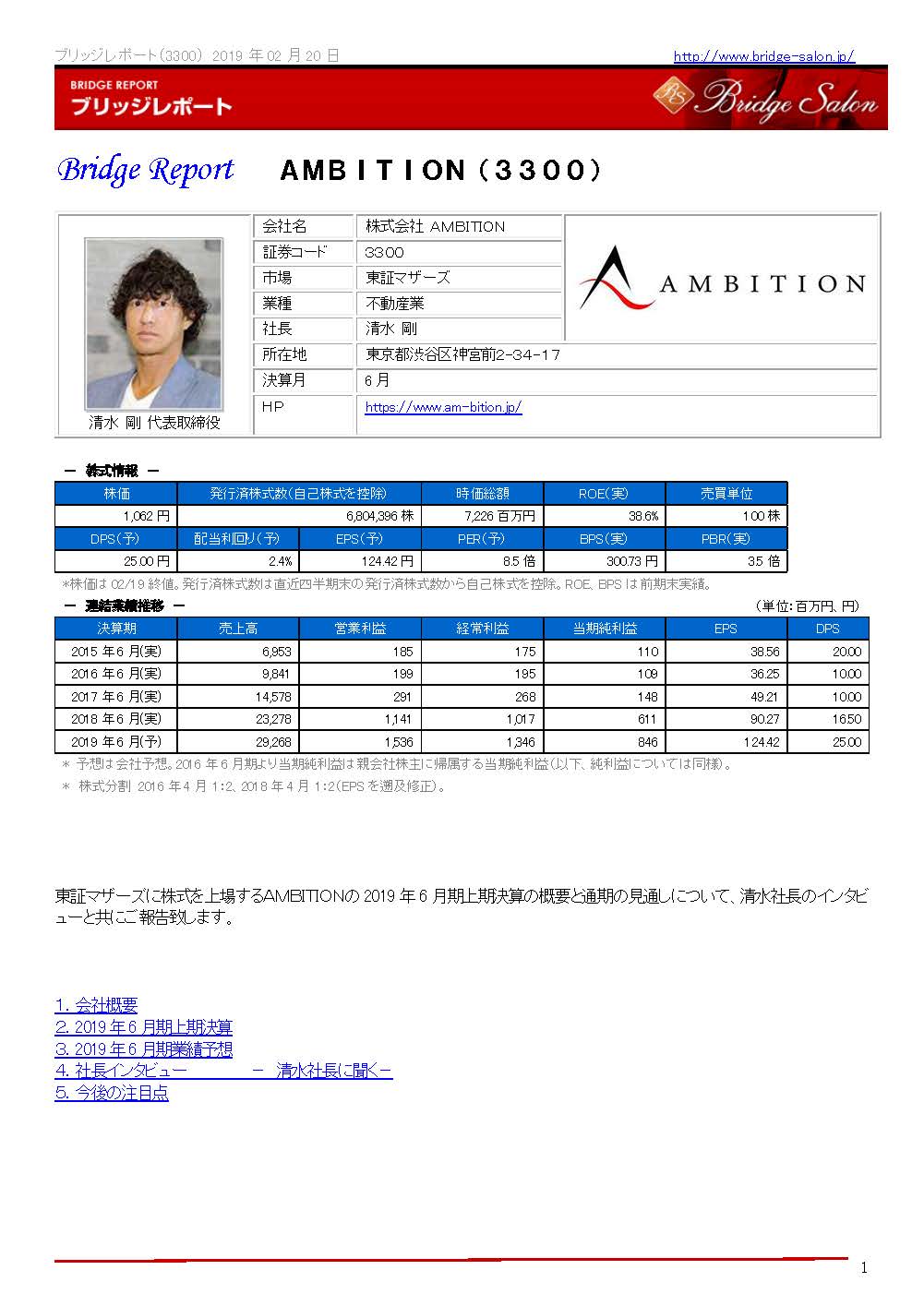

(3300:東証マザーズ) AMBITION 売上・利益過去最高 インベスト事業好調

| 今回のポイント |

|

・賃貸管理及びサブリース(マンションの転貸)に力を入れ、わずか10年で100億円以上のストック型ビジネスモデルを確立した不動産ベンチャー。M&Aの奏功もあり、ストックビジネスを収益基盤に、賃貸仲介や投資用マンションの開発・販売及びテクノロジーを生かして成長を加速させており、過去4年間(15/6期→18/6期)で、売上高を69.5億円から232.7億円に、営業利益を1.8億円から11.4億円にそれぞれ拡大させた。・19/6期上期は前年同期比48.4%の増収、営業利益5億57百万円(前年同期は営業利益9百万円)。連結子会社(株)ヴェリタス・インベストメントが手掛ける新築投資用デザイナーズマンションの販売が期初計画を上回るペースで進捗。中核事業であるプロパティマネジメント事業とのシナジーも顕在化し、サブリース物件の管理戸数が9,776戸と前年同期末比8.6%(774戸)増加した。管理戸数全体でも18,094戸と同13.0%(2,082戸)増加し、入居率も95.3%と高水準を維持した。上期決算を踏まえて上方修正された通期予想は前期比25.7%の増収、同34.6%の営業増益。配当予想も引上げ、8.5円増配の25円とした。

・不動産業界は労働集約型のビジネスモデル。IT化が遅れているが、同社は成長の原動力をITと位置付け、会社設立時からIT投資に力を入れてきた。RPA(Robotic Process Automation /ロボティック・プロセス・オートメーション)による業務の効率化が進んでおり、不動産業界向け業務効率化ソリューションとして外販の準備も進めている。既存事業の拡大とM&A及び業務効率化ソリューションによる上積みで早期の売上高1,000億円、営業利益100億円の達成を目指している。 |

| 会社概要 |

|

開発、企画、仕入れ、賃貸管理、賃貸仲介、売買仲介、販売、民泊、保険までをワンストップでカバーし、顧客の多様なニーズに応える「不動産SPA」戦略を推進。賃貸管理と「かりあげ王」ブランドで展開するサブリースによるストックビジネスを収益基盤に、賃貸仲介や投資用マンションの開発・販売及びテクノロジーを生かして成長を加速させている。的確なM&Aで戦力の補強を進めてきた事、及び早い段階からIT化による業務の効率化に力を入れ、RPA技術の導入が進んでいる事も特徴。既存事業の拡大と不動産テックを駆使した新規事業の育成で、売上高1,000億円、営業利益100億円の早期達成を目指している。 グループは、同社の他、連結子会社7社、非連結子会社1社。連結子会社は、賃貸仲介の(株)アンビション・ルームピア及び(株)VALOR、投資マンション開発の(株)ヴェリタス・インベストメント、売買仲介の(株)Not Found、売買代行の(株)VISION、BPO・システム開発のAMBITION VIENTNAM CO.,LTD、(株)ホープ少額短期保険。非連結子会社は家賃保証業を手掛ける(株)ルームギャランティ。 【企業理念 「夢を目標に!目標を現実に!」】

「住まい」の未来を創造するという「大志」を抱いて、出会った人全てに「夢」を提供できる「リアルカンパニー」を目指している。 【沿革】

2007年 9月に設立され、2007年12月にプロパティマネジメント事業及び渋谷店をオープンし賃貸仲介事業を開始した。2008年4月に敷金・礼金・保証料・初回家賃・更新料不要の「SUPER ZERO PLAN」をリリースし、その後、池袋店、上野店、新宿店を出店。商品プランの強化と店舗ネットワークの拡充により両事業を成長軌道に乗せ、ストックビジネスの基盤を確立した。2010年1月には(株)ジョイント・ルームピア(5店舗、現(株)アンビション・ルームピア)を子会社化し営業力を強化。「不動産SPA」戦略の下、2011年12月に家賃保証業を手掛ける(株)ルームギャランティを設立し、2012年 5月に売買仲介部(現インベスト部)を本社に開設した。 2014年 9月に東証マザーズに株式を上場。10月には「かりあげ王」「かいとり王」を立ち上げ、サブリースと不動産売買をブランド化。2015年4月にBPO・システム開発業としてAMBITION VIETNAM(ベトナム・ホーチミン)を開設し、同年6月に神奈川県で賃貸仲介事業(5店舗)を展開していた(株)VALORを100%子会社化した。「不動産SPA」戦略の一環として、2017年9月に(株)ホープ少額短期保険を設立し、10月に東京23区を中心に投資用デザイナーズマンションの開発・販売を手掛ける(株)ヴェリタス・インベストメントを子会社化した。 2007年 9月 株式会社AMBITION設立 2010年 1月 株式会社ジョイント・ルームピアを子会社化 2012年 5月 売買仲介部(現インベスト部)を本社に開設 2014年 9月19日 東京証券取引所マザーズ市場 上場 2015年 4月 AMBITION VIETNAM(ベトナムホーチミン)を開設 2015年 6月 株式会社VALORを子会社化 2017年 9月 (株)ホープ少額短期保険設立 2017年 10月 (株)ヴェリタス・インベストメントを子会社化 【事業セグメント】

事業は、プロパティマネジメント事業、賃貸仲介事業、インベスト事業、及びAMBITION VIETNAM CO.,LTDや(株)ホープ少額短期保険の事業が含まれるその他(報告セグメントに含まれない事業セグメント)に分かれる。 プロパティマネジメント事業

同社、(株)ヴェリタス・インベストメント、(株)VALOR、(株)ルームギャランティ 物件の維持管理・入居者管理・賃貸管理等の業務を代行する賃貸管理、不動産物件のオーナーから家賃保証付きで借上げた物件を一般消費者に賃貸するサブリースを行っている。子会社の(株)ヴェリタス・インベストメントや出資先の日神不動産投資顧問(株)の他、自社で賃貸仲介事業部門を保有していない「投資用不動産販売会社」に対して営業活動を行い物件オーナーの開拓につなげている。同社グループの賃貸仲介力の活用に加え、引越時の初期費用を抑える「ALL ZERO PLAN」(敷金・礼金・保証料が0円)や「SUPER ZERO PLAN」(敷金・礼金・保証料・初回家賃・更新料が0円)といった賃料プランによる商品力を武器に高い入居率を維持する事で高い保証家賃の設定を実現している。 賃貸仲介事業

株式会社アンビション・ルームピア、株式会社VALOR プロパティマネジメント事業で管理する物件(以下、「自社物件」)や他社が管理する物件(以下、「他社物件」)の仲介・斡旋及び当該業務に付随する引っ越し業者の斡旋等を行っている。店舗は、一般消費者にとって「アクセスしやすい」「店内へ入りやすい」をコンセプトに、都内ターミナル駅から徒歩圏、1F、店内の様子を店外から見られるよう「ガラス張り」で統一。他社では取り扱っていない自社物件で商品の差別化を図ると共に、自社物件情報を優先的に提供する事でプロパティマネジメント事業とのシナジーを発揮している。 インベスト事業

同社、株式会社ヴェリタス・インベストメント、株式会社Not Found、株式会社VISION (株)ヴェリタス・インベストメントが首都圏のプレミアムエリア(目黒区、渋谷区、新宿区、港区、品川区、中央区)を中心に、新築デザイナーズマンションの開発・販売を行っており、この他、(株)Not Foundが不動産売買仲介、(株)VISIONが不動産売買代理を手掛けている。また、「築年数が古い」や「入居者がいない」等の理由で「不動産価値」が適正に評価されていない住居用不動産を取得し、バリューアップ(内装工事や賃貸付け)」を行った上で一般消費者向けに販売する「かいとり王」ブランドの事業も行っている。   |

| 2019年6月期上期決算 |

管理物件の増加と高い入居率の維持で賃貸管理が堅調に推移する中、投資用マンション販売が計画を上回る進捗

売上高は前年同期比48.4%増の134億36百万円。管理戸数の増加と高水準の入居率の維持で中核事業であるプロパティマネジメント(賃貸管理)事業の売上が同8.2%増加する中、新築投資用デザイナーズマンションの開発・販売を手掛ける連結子会社(株)ヴェリタス・インベストメントの寄与でインベスト事業の売上が同154.9%増と伸びた。 利益面では、前年同期は9百万円にとどまった営業利益が5億57百万円に拡大した。売上の増加とインベスト事業の売上構成比の上昇による利益率の改善で売上総利益が26億71百万円と同80.3%増加。IT技術者の積極的な採用や2017年10月に子会社化した(株)ヴェリタス・インベストメントが期初から連結された事による販管費の増加を吸収して大幅な営業増益となった。 期初予想との差異は、インベスト事業において、新築投資用デザイナーズマンション販売が当初の計画よりも早期に完売できた事や、同事業とのシナジーもあり、プロパティマネジメント事業において、高い入居率を維持しつつ管理物件数が続いている事等が要因。  ※ 同社グループの収益には季節変動性があり、売上高は3月末や4月初めの大卒学生の入社や人事異動、或いは進学等による転居需要の多い第3四半期、特に3月に集中する傾向がある。 (2)セグメント別動向

サブリース事業

売上高66億22百万円(前年同期比8.2%増)、セグメント利益は3億96百万円(同15.1%増)。上期末のサブリース管理戸数が9,776戸と前年同期末(9,002戸)比8.6%(774戸)増加した。管理戸数全体では18,094戸と同13.0%(2,082戸)増加し、上期末の入居率も95.3%と高水準を維持した。繁忙期(毎年1月~3月)を前に入居可能物件の獲得が進んだため、満室に近い状態が解消され前年度同期末の97.7%を下回ったが、過去3年間(2015年12月~)の月末平均94.1%を上回って推移している。 賃貸仲介事業

売上高4億円(前年同期比4.6%減)、セグメント損失10百万円(前年同期は7百万円の利益)。(株)ヴェリタス・インベストメントの投資用マンション販売の好調を受けて自社管理物件の入居者確保に力を入れた。外部売上高ベースでは前年同期比減収となったが、内部売上高を含めた売上高は前年同期と同水準(0.4%増)。当事業は年度末が最大の書き入れ時となる。 インベスト事業

売上高63億20百万円(前年同期比154.9%増)、セグメント利益8億55百万円(同327.1%増)。売上の大半を(株)ヴェリタス・インベストメントの投資用マンション販売が占めており、この上期は、この他、同社開発物件の1棟売りが1物件あった。(株)ヴェリタス・インベストメントでは、「PREMIUM CUBE G北新宿」、「PREMIUM CUBE G東新宿」、「PREMIUM CUBE G市谷甲良町」に続き、「PREMIUM CUBE大井町 #mo」(竣工予定日:2019年2月下旬、入居予定日:2019年3月上旬)が早期完売となり、11月には大型物件「THE PREMIUM CUBE G 潮見」(東京都江東区、総戸数159戸)の販売を開始した。売却物件数は186件と前年同期と比べて88戸増加した。    上期末の総資産は前期末との比較で9億68百万円減の136億22百万円。販売用不動産の売却が順調に進んだ事でたな卸資産が減少し、回収した資金で借入金を返済した。自己資本比率15.0%(前期末13.0%)。  販売用不動産の売却が順調に進んだ事で15億83百万円の営業CFを確保した。投資CFは主に有形固定資産の取得によるもので、財務CFは借入金の返済と配当金の支払いによる。  |

| 2019年6月期業績予想 |

通期予想は前期比25.7%の増収、同34.6%の営業増益

通期の業績予想を上方修正した。(株)ヴェリタス・インベストメントが開発を手掛ける、新築投資用デザイナーズマンションの販売が期初販売計画よりも早期に完売できた事を受けて、同社の販売計画を見直した事、及び中古マンション販売も想定していた物件販売戸数を上回る見通しである事等が上方修正の要因。 配当も引き上げた。1株当たり8.5円増配の25円の期末配当を予定している。 (2)成長戦略

新たな収益の柱とするべく、自社で稼働しているRPA(Robotic Process Automation)の外販と「不動産テック×ソリューションズ」を育成に注力すると共に、改正出入国管理法の施行に伴う新在留資格運用に向けて外国人労働者向け物件の整備を進める。この他、「&AND HOSTEL」事業の第二弾となる「&AND HOSTEL ASAKUSA」の引渡しを完了し、サブリース契約を締結した。 自社で稼働しているRPAの外販

RPAとは、人に代わってパソコンの操作を自動的に行うシステム。同社は、2018年5月にRPAテクノロジーズ株式会社(東京都港区、代表取締役社長 大角 暢之)と提携して、不動産の現場ノウハウとRPAテクノロジーズ(株)が持つRPA領域での豊富な知見及び実績を連携させ、人とロボットを組み合わせた業務効率化・業務改善を推進し、「働き方改革」の実現に取り組んできた。この結果、既に同社ではRPA50台が稼働しており、様々な業務システムと基幹システムのデータを同期させる作業や金融機関からの入金データを基幹システムに反映させる作業等をRPAが処理している。RPAを導入する事で、業務システムを最適化できるうえ、単純業務はロボットに任せる事で人的リソースの有効活用が可能になる。人とロボットを組み合わせたビジネスソリューションを提供していく考え。 尚、RPAテクノロジーズ(株)は、約10年に渡り、ホワイトカラー向けのロボットビジネスを展開し、銀行や保険、流通、小売、情報通信業界など幅広い業界に多数のロボットを提供している、国内RPAのリーディングカンパニーである。 不動産テック×ソリューションズ

2018年10月に、電話やFax 等で行う仲介業者とのやりとりや進捗管理の業務負担を軽減し、効率化を実現する仲介業者専用サイト・契約進捗管理自動化システム「CPMA」(Contract Process Management Automation)の提供を開始した。仲介業者及び同社との間で、内見予約、費用の確認、空室確認、審査状況、申込の方法等の膨大な業務量が日常的に発生するが、「CPMA」を利用する事で、空室確認、内見、契約進捗管理等の確認をWebで一元管理できる。仲介業者は、仲介業務の効率化を図る事で入居者と対応する時間を増やし顧客満足度を高める事ができ、かつ、働き方改革にもつながる。2018年10月に「CPMA」登録を開始し、現在3,067社が登録している。 新在留資格運用に向けて外国人労働者向け物件の整備

2019年4月に改正出入国管理法が施行される。これに伴う新在留資格の運用で増加が予想される外国人労働者向けの環境整備を進める。同社の外国籍累計契約数は既に1,900件を超えており、2015年時点から3倍超に急増している(同社が抱える約1万8,000の管理物件に占める外国籍居住率は7%)。 「&AND HOSTEL」事業の第二弾

同社は、and factory株式会社(東京都目黒区、代表取締役CEO小原 崇幹)との事業協力の下、スマートホステルブランド「&AND HOSTEL」の事業を手掛けている。「&AND HOSTEL」は、and factory(株)がプロデュースする日本初となるIoT体験型宿泊施設であるスマートホステルブランドであり、既に、福岡・博多、東京・浅草北、東京・上野に展開している。AMBITIOは顧客の多様なニーズに応えるべく、and factory(株)のプロデュースの下、第一弾となる「&AND HOSTEL KANDA」(東京都千代田)を開発・販売し、2018年3月にサブリース契約を締結した。今回、第二弾として、同社が開発を手掛けた「&AND HOSTEL ASAKUSA」(東京都台東区)の売却が完了し、引渡し及びサブリース契約を締結した。 尚、「&AND HOSTEL KANDA」は、「世界とつながるスマートホテル」として、文化、国籍、価値観等の境界線を越えて利用されている。 |

| 社長に聞く-清水社長インタビュー- |

|

【AMBITIONの特徴・強み】

売上・利益共に過去最高の更新が続いています。前18/6期は売上・利益の伸びが特に大きかったため、19/6期はその反動が懸念されましたが、引き続き好調ですね。御社は、リーマン・ショック後の不況の中で経営基盤を確立し、既にストックビジネスが100億円以上に育っています。「不動産でのストックビジネス」と言えば、財閥系不動産会社の代名詞のようなところがあり、不動産ベンチャーの成功パターンはフロー、というイメージがあります。改めて会社の概要を、ご説明いただけますでしょうか。

清水社長: 不動産テック企業としてIT×不動産に力を入れています。もちろん今の不動産業界の慣習には足並みをそろえなければならないのですが、10年後、20年後の不動産業界の未来と言うのでしょうか、その時に今と同じ位置にいてもしょうがない。10年後には業界を席捲できるような、圧倒できるような、会社を作っていきたい、との思いを持っています。この原動力となるのがテクノロジーとの融合であると考え、IT投資に力を入れてきましたし、これからも力を入れていきます。これが当社のスタンスです。 現在の事業として、最初に説明すべきは賃貸管理です。当社では「プロパティマネジメント事業」としてセグメントしていますが、ここが創業時からの収益の基盤になっています。賃貸管理は景気に左右されないストック型のビジネスです。不動産の仲介や売買といったフロー型のビジネスは利益率が高いのですが、景気や不動産市況の影響を受けます。しかし、景気が悪くなったからといって住む部屋がなくなる事はありません。景気が悪くなると、引っ越さなくなります。ですから、景気が悪くなると日々の賃料収入が安定して入ってくる、要するに景気に翻弄されないビジネスであり生活の基盤である住まいを我々は提供しています。 当社の設立は、2007年の9月です。ちょうど、その1年後にリーマン・ショックが起こり、その後は100年に1度の不況と言われ、多くの会社や上場会社も破綻しました。この間、当社は右肩上がりで業績を伸ばしていきました。この時期の業績は、不動産市況に左右されずに収益をあげる事ができる当社の真骨頂のようなところがあります。現在、2万戸近い管理戸数、1万戸近いサブリース戸数のストックを保有し、増え続けています。これが当社の収益基盤であり、強みであると考えています。  確かに、賃貸の管理戸数とサブリース戸数が順調に伸びていますね。子会社のヴェリタス・インベストメントや出資先の日神不動産投資顧問の他にも、投資用マンションの開発を行う提携先があるのでしょうか。

清水社長: ヴェリタスや日神不動産投資顧問さんとは緊密な関係にありますが、2社以外に様々なデベロッパーさんとお付き合いがあり、取引先は50~60社になると思います。現在、管理戸数が約2万戸、サブリース戸数が約1万戸として、2社の物件は全体の10~20%程度ではないでしょうか。つまり依存しているという事ではありません。 サブリースは入居者からの受取賃料とオーナーへの支払賃料が逆ザヤになるリスクがありますが、どのような契約になっているのですか。

清水社長: サブリースは、当社がオーナー様から8万円で借り上げて、9万円でお貸しする、という事業ですが、エリアや物件によって査定が変わりますから契約内容は様々です。ただ、20年サブリース、30年サブリース、といった長期の契約をされている会社さんがある中で、当社はオーナー様と5年契約でサブリースを行っています。5年が経過して、オーナー様に改めて説明させて頂く機会を設けている事が評価をいただいているところでもあります。契約が満了して新たな契約を結ぶ際に、可能性としては周辺の相場によっては、オーナー様にお支払いする賃料をあげる事もありますし、下げる事もあるのですが、実際にはほとんど変えていません。幸い、高い入居率を維持できていますから。 長期のサブリース契約を結んでいる同業者さんの中には契約期間中の保証賃料の引き下げで訴訟になったケースもありますが、当社は、オーナー様とトラブルを絶対に起こさない、との考えの下、事業を行っています。5年間はブロックして、その後は改めてお話をして、ご納得いただいた上での契約という事になります。ですから、当社と契約されているオーナー様が突然の賃料の引き下げで不満を感じるような事はありません。 オーナーの理解を得て、リスクを限定しつつ、最高のパフォーマンスを目指している訳ですね。通常、契約は更新されるのですか。

清水社長: 特に問題がないのに、5年間マンション管理に関する業務を全て任せてきた管理会社を替えるのはリスクがありますよね。5年間で培われた信頼関係に勝るものはありません。5年契約とは言え、5年で終わらずに継続していただいているオーナー様がほとんどです。だからこそ、管理戸数が右肩上がりに増えています。 なるほど。入居率のお話がありましたが、御社が管理する物件の入居率は90%を超える水準が当たり前のようになっています。一般的に居住系賃貸物件の入居率はどの程度なのでしょうか。85%くらいですか。また、高い入居率の背景には何があるのでしょうか。

清水社長: 85%もあれば十分ではないでしょうか。当社の前期の第3四半期末は入居率が99.3%にまで高まりましたが、これには驚きました。アンビション・ルームピア、VALORという店舗展開している不動産仲介の子会社を持っている事が強みの一つです。もう一つは東京と神奈川(横浜が中心)にフォーカスしている事です。東京都の人口が14百万人弱、神奈川県の人口が9百万人強ですから、日本の人口の約20%が集中しています。上場企業の同業者さんもいらっしゃいますが、地方展開が多いです。日本のNo.1、No.2の人口を誇る東京と神奈川にフォーカスしている会社は当社ぐらいではないでしょうか。 2月1日に、VALOR 鶴見店(神奈川県横浜市)をオープンしましたね。現在、子会社2社で20店舗を展開しています。今後の店舗展開について、お考えを聞かせて下さい。

清水社長: 店舗のIT化を進めた成果、目に見える形で社員一人当たりの生産性が上がってきています。現在の20店舗を、倍の40店舗に増やすとか、100店舗に増やすとか、といった考えはありませんが、生産性の向上で、1店舗で必要な社員数が減っていますから、人的リソースの面で出店余力が出てきました。管理戸数も増えていますから、お客様が集まる場所を増やすという意味で、生産性の向上効果を店舗展開に活かしていきたいと考えています。 管理戸数が増えていますから、店舗ネットワークの拡充はサービス品質の更なる向上につながりますね。借手としては、社宅用途での法人契約も多いのでしょうか。また、サブリース物件は全て敷金・礼金・保証料・初回家賃・更新料不要の「SUPER ZERO PLAN」が適用されているのですか。

清水社長: 法人契約も多いですね。2015年 4月に法人課を本社に開設しました。法人のニーズも強く、法人向けサービスの拡大ペースは加速しています。オフィスが集中する東京や横浜での豊富な物件と管理の良さが評価されているようです。 「SUPER ZERO PLAN」については、サブリース全てに適用という訳ではありません。敷金・礼金等を頂いている物件もあります。現場の判断です。商品パッケージは、エリアの事をよく知っている現場に任せています。エリアの特性を考え、市場の反応を見ながら、という事になります。ただ、礼金は取らないケースが増えています。敷金については、当社の管理物件は「ペット可」の物件が多いものですから、「ペット可」の物件では敷金を頂いています。 なるほど。それではインベスト事業についてお聞きします。中心となる株式会社ヴェリタス・インベストメントですが、前18/6期の連結業績に大きく貢献しました。どのような特徴の不動産会社でしょうか。

清水社長: 1Kを中心に総戸数30~50戸の投資用マンションの開発・販売を行っており、年間の供給戸数は200戸~300戸です。昨年11月に販売を開始した「THE PREMIUM CUBE G 潮見(ザ・プレミアム キューブ ジー 潮見)」(JR京葉線「潮見」駅徒歩4分、総戸数159戸)のように、大型物件を開発する力もあります。開発した物件は全てヴェリタスが自社で販売し、販売後の物件管理を当社が行います。当社グループは、開発、企画、仕入れ、賃貸管理、売買仲介、賃貸仲介、販売、民泊、保険までをワンストップでカバーし、顧客の多様なニーズに応える「不動産SPA」という戦略を進めています。 ここにきて不動産市況のピークアウトを指摘する声を耳にするようになってきました。デベロッパーをグループに取り込むリスクはないのでしょうか。足元の投資用マンションの需要に変化はありませんか。実需の動向とは必ずしも一致しないのでしょうか。

清水社長: 必ずしも実需の動向とは一致しません。特に都内のいい場所では、その傾向が強いですね。不動産バブルやリーマン・ショックを経験している方は、不動産価格は下がるもの、というイメージを持ってしまいがちですが、郊外はともかく、都内のいい場所では資産価値が下がりにくいですから。人口が増えており、賃貸の需要も堅調です。地価や建築費が上がっていますが、海外ほど高くはありません。地方には、より利回りの高い物件があり、こうした物件の購入を希望される方も少なくないのですが、現実問題として、高い入居率を維持する事が難しいですね。 アパートローンの問題等で地銀さんが貸し出しに慎重になっています。このため、投資用マンションの融資を心配される方もいらっしゃいますが、ヴェリタスや当社は、オーナー様だけでなく、提携先の金融機関からも、ご評価をいただいています。購入を希望されるお客様には、ヴェリタスが提携しているノンバンクの不動産担保ローンをご利用いただく事が多いのですが、ヴェリタスや親会社である当社の評価を通して、金利など目に見える形でメリットを提供できていると考えています。投資用マンション会社では、本来、提携する事が難しいノンバンクと、ヴェリタスは提携させていただいています。単に当社が上場企業であると言う事ではなく、ヴェリタスのしっかりとした経営とお客様へのサービスをご評価いただいています。今後、世の中がどのようになるかはわかりませんが、エンドローンにストップをかける動きが金融機関全体に広がったとしても、当社グループが影響を受けるような可能性は極めて少ないと思います。リーマン・ショックの時も、ヴェリタスに対する提携先の融資姿勢は変わりませんでしたから。 投資用マンションは色々な事を言われます。もちろん、不動産なのでリスクが全くない訳ではありませんが、今、アパート業界が大打撃を受けているローン問題の影響はありません。投資家の皆様からは、同じように見られがちですが、当社グループへの影響はないです。 苦戦を強いられているアパート業界とは違う、という事ですね。開発用地の確保は順調ですか。ヴェリタスは東京23区のプレミアムエリアと呼ばれる地域を中心に事業展開しています。優良エリアだけに用地確保が大変なのではないでしょうか。

清水社長: 競争は厳しいですが、これまでに培ってきたパイプを活かして、引き続きプレミアムエリアでの宅地開発に取り組んでいきます。今後、生産緑地の宅地化でビジネスチャンスが生まれる地域もありますし、機会があれば、優良なエリアに残る古民家など古い物件の集約による投資マンション開発や建て替えにも挑戦していきたいと考えています。引き続き、良い場所で、良い物件を作っていきたいですね。 もちろん、物件を吟味しながらです。供給戸数を増やすためには買わないと前に進めませんから、デベロッパーの中には、高いとわかっていても買う、或いは買わないとやっていけないから買う、という止まれない状況も少なくありません。しかし、当社には幸い、「管理」という収益基盤があります。ヴェリタスに対しては、良い物件であれば積極的に、と言っていますが、無理をして買う必要はない、とも言っています。ヴェリタスが無理をしなくても当社グループはやっていけますから。また、「本物の物件をつくっていく」、というのがヴェリタスのスタイルです。企業として、成長し続ける事は大切ですが供給戸数を追っている訳ではありません。高い物件を仕入れて、それを購入されたオーナー様に迷惑をかけたり、恥をかかせたりする事のないように気を付けています。 ただ、冒頭で申しましたように、10年後を見据えて経営を行っています。ですから、10年後も今のビジネスモデルのままでいいとは思っていません。既存事業による業績の拡大と共に、ネットやITを駆使したサービスの研究にも取り組んでいます。  物件を購入されたオーナーに迷惑をかけるような事があってはならないから、ヴェリタスには無理をさせない、と言う事ですね。ストックビジネスの利益で、ほぼ固定費を賄えるような収益構造を確立している御社だから言える事ですね。

清水社長: 幸い、妥協しないで本物の物件をつくり、売ってきたヴェリタスの姿勢を、お客様にご理解いただき、ご評価していただいています。と言うのは、ヴェリタスのお客様は紹介や口コミの多い事が特徴です。物件の良さや資産価値はもちろんですが、売り方もお客様に評価していただく様に心掛けています。 なるほど。ところで、18/6期連結決算ではヴェリタスのM&A効果でインベスト事業の売上・利益が急拡大しましたが、プロパティマネジメント事業と賃貸仲介事業の売上・利益の伸びも大きくなりました。M&A効果以外に何か特殊要因があったのでしょうか。

清水社長: ヴェリタスの子会社化に伴うシナジーです。ヴェリタス自身の業績も、買収前と比べて飛躍的に伸びています。ヴェリタスの前期は、決算期変更のため10ヶ月決算となりましたが、利益は過去最高を更新しました。今期もレコードが出る見込みです。プロパティマネジメント事業と賃貸仲介事業はもちろん、全てにおいてシナジーが出てきています。例えば、グループ入りした事で販売物件と発売日の情報を事前に入手できるようになりましたから、発売前から物件を賃貸募集できるようになりました。引渡し前に満室にする事ができます。引渡しが終わってから営業を始めるのと、満室でスタートするのとでは収益に大きな差が出ます。サブリースは一定の入居率に達するまでは持ち出しになりますが、スタートから家賃が入ってくる訳です。ヴェリタスにしても、上場企業のグループ会社になった事で、更に信用力や知名度が高まり、客層を広げる事ができました。 ヴェリタスをM&Aする際に「1+1=2のM&Aではなく、3にも、4にもなるM&Aです」、と投資家や金融機関に説明させていただきましたが、期待を裏切る事なく、成果をあげる事ができました。手前みそになって恐縮ですが、これまでも当社は積極的にM&Aを実施してきましたが、1+1=2ではなく、2以上の結果を出してきました。アンビション・ルームピアにしても、VALORにしても、ですね。  【成長戦略】

成長戦略として、“AMBITION DREAM 1000 「REACH THE TOP!」~頂点をつかめ!”を掲げ、売上高1,000億円、営業利益100億円の達成を目指していますね。売上高については、プロパティマネジメント事業を中心に既存事業で500億円、新規事業による上乗せで500億円というイメージでしょうか。

清水社長: そうですね。早期に達成したいと考えています。既存事業は、愚直にストックを積み上げていく事で達成できると考えています。東京都内の分譲マンション戸数は継続的に増加しています。管理替えによる管理戸数の開拓も含めて管理物件の積み上げに取り組んでいく考えです。 新規事業による上乗せでは不動産テックがドライバーになります。IT技術を不動産に応用した新たなビジネスモデルの確立を目指しています。これまでも、RPAテクノロジーズ株式会社(東京都港区、代表取締役社長 大角 暢之)とのロボットによる業務自動化、株式会社アクセルラボ(東京都渋谷区、代表取締役 小暮 学)とのIoTによるスマートホーム機器、株式会社ナビック(東京都千代田区、代表取締役 高津 智仁)とのWi-Fiのセキュリティサービス等、様々な取り組みを進めてきました。今後、成長戦略の一環として、自社の業務効率改善につなげてきたRPA技術の外販に取り組んでいく考えです。不動産業界のIT化に貢献する事で会社の成長を目指すBtoBビジネスです。昨年12月には、不動産向けのシステム開発を手掛ける株式会社PC-DOCTORS(東京都新宿区、代表取締役 今 隆志)を完全子会社化しました。 不動産会社の業務効率化ソリューションですね。不動産業務は書類も多く、効率化・電子化の余地は大きそうですね。政府は、企業や個人の行政手続きを原則として電子申請に統一する考えで、「デジタルファースト法案」の国会審議も始まりますからね。

清水社長: この業界は労働集約型のビジネスモデルですから、どの会社も人手不足で困っています。IT技術の導入による業務の効率化が問題の解決につながりますが、ITに奥手な業界です。先ほど、お話をさせていただきましたように、当社は業務のIT化で新規出店余地が生まれました。現段階で詳しい説明は控えたいと思いますが、入力業務はもちろん、接客の負担軽減等も念頭に置いたRPA技術であり、既に社内で稼働し成果をあげている技術です。このRPA技術を使って業界に一石を投じる事ができれば、と考えています。利益率の高いストックビジネスです。日本には、不動産会社が10万社あると言われています。複数店舗をお持ちの会社も多いですから、店舗数はその何倍にもなりますが、労働力の確保という共通の悩みを抱えています。仮に10%のシェアを取る事ができれば、目標の達成は可能と試算しています。 日々の業務を通して培ってきた技術やノウハウをIT化した訳ですね。ただ、事業規模のある会社はともかく、社員が数人の小規模な会社でも導入できる敷居の低さなのでしょうか。

清水社長: 社員を一人雇用する負担とリスクを考えた場合、メリットを感じる事ができるサービスです。24時間稼働してくれて、突然の退職リスクもありません。間違いやミスもありません。1人や2人で営業していて人手が足りない会社の支援になりますし、大人数の会社も生産性を高める事ができます。AIによるデータ活用の道も開けてきます。 この他、新たなストックビジネスとして、保険にも力を入れていきます。2016年11月に設立した株式会社ホープ少額短期準備会社が、2017月に金融庁から認可を受け開業しました。少額短期保険会社とは、2006年4月にスタートした新しい保険業のスタイルで、生命保険会社、損害保険会社に続いて発足した第三の保険会社です。扱える商品は、その名の通り「少額」の保険金額で保険期間が「短期」の保険に限られますが、リーズナブルでシンプルな保障やユニークな保障などバラエティに富んだ商品展開が可能です。現在、子会社は、少額短期保険業の特徴を活かし、ANBITIONグループの管理物件や仲介物件に関わるお客様向けの賃貸住宅入居者向け家財保険・賠償責任保険、賃貸オフィス・飲食店入居者向けの保険等を扱っています。 不動産業界は土地を動かして収益をあげるフローのイメージが強く、もちろん弊社の重要な利益基盤であるフローのビジネスを否定する考えはありませんが、当社はテクノロジーを駆使したサービスに力を入れ、ストックを積み上げる事で成長していこうと考えています。当社はITの会社ではなく不動産会社ですから、不動産会社のIT技術の外販に疑問を持つ方もいらっしゃると思いますが、実際の業務を通して磨き上げてきた技術・システムであり、既に稼働して成果をあげている事が強みです。販売面では、IT子会社の営業部隊や販路を活用する事もできます。 実際に使って成果をあげているだけに、自信のほどがうかがえます。どのようなビジネスモデルを構築し収益化させていくか、楽しみです。東証1部上場のHamee(3134)さんは、モバイルアクセサリーのECと卸売で年商80億円強のビジネスをされていますが、ECを展開する中で開発したバックオフィスシステム(業務効率化システム)を外販しており、同システムの国内No.1企業です。強みは、日々の業務を通して磨き上げた業務効率化の技術とノウハウ。ソフトウェア開発会社等は、ソフトウェア開発の技術があるものの、業務経験の差を埋められないようで、同システムの販売が拡大中です。御社の不動産テックも興味深いですね。

清水社長: 有難うございます。いずれにしても、冒頭で10年後を考えて、と申しましたが、実際はもっと速いスピードで進めていきたいと考えています。中国は国策としてIT分野の育成に取り組んでいますが、中国企業との情報交換も行っています。ただ、現状では、不動産テックと言っても半信半疑の方が多いと思います。本来もっと詳しく説明しなければならないのですが、今の段階では全ての情報をオープンにできません。詳細については、今しばらくお待ちいただければと思います。それに、ある程度実績を作ってから説明させていただいた方が理解しやすいかも知れません。 確かに、不動産会社とITビジネスは連想し難いところがありますから、ある程度の実績を作り、それを示しつつ説明していただいた方がわかり易いと思います。もっとも、本日、ご説明頂いた内容を考えると、既存事業の戦略や強みを理解してもらうだけでも、十分、株価の再評価につながりそうですね。

【投資家へのメッセージ】

そろそろ頂いたお時間が来たようです。興味深いお話を聞かせて頂き有難うございました。最後に投資家の皆様へのメッセージをお願いします。

清水社長: 当社の株価は、前期の業績予想を上方修正した後の2018年6月21日に上場来最高値の1,986円(ザラ場)を付けました。今期は前期比13.9%の営業増益を予想しており、最高益更新が続く見込みです。事業の特性上、当社の収益には季節変動性があり、第1四半期は利益が出にくいのですが、今期は上期としては過去最高を大幅に上回る利益を計上できました。順調なスタートとなりましたが、株価は右肩下がりが続き、12月25日の712円(同)まで下げてしまいました。しかし、これが市場の評価なのだと受け止めています。 当社といたしましては、投資家の皆様が当社をしっかりと理解してくれるまで、やれる事をやって行こうと考えています。業績を上げ、企業価値を高め続けていこうと。投資家の皆様に、「この会社は良い会社だ」、「期待を持てる会社だ」、「未来がある会社だ」、「投資しよう」、「もっと投資しよう」と思っていただけるように、本物の商品やサービスをつくっていこうと考えています。ご理解いただけないのは、我々の業績やアピール、希望を持っていただける要素がまだまだ足りないからだろうと反省しています。気付いていただけるまで、そして気付いていただいた後も企業価値の向上とIRに、愚直に、真摯に取り組んでいく考えです。引き続きご支援を賜りますよう、よろしくお願い申し上げます。 長時間にわたり、丁寧なご説明をいただき有難うございました。実は私も、当初は御社を誤解していましたが、財務諸表を見て印象が変わり、今日の清水社長のお話を聞いて御社に対する認識を全面的に改めました。既存事業の強さ、実際の業務を通して磨き上げた新サービスのポテンシャル、そして謙虚な経営姿勢。こうした御社の良さを、多くの投資家にも理解していただきたいと思います。清水社長と株式会社AMBITIONの益々のご活躍とご発展をお祈り申し上げます。

|

|

| <参考:コーポレート・ガバナンスについて> |

◎コーポレート・ガバナンス報告書 更新日:2018年09月28日

基本的な考え方

当社は、法令・企業倫理の遵守が経営の根幹であるとの信念に基づき、経営の健全性、透明性を向上させ、企業価値を高めることをコーポレート・ガバナンスの基本的な方針としております。また、株主を含めた全てのステークホルダーからの信頼に応えられる企業であるために、適切な情報開示を行うなどの施策を講じ、コーポレート・ガバナンスの充実を図ることを経営課題として位置付けております。 <実施しない原則とその理由>

本欄に記載すべき事項はありません。 支配株主との取引等を行う際における少数株主の保護の方策に関する指針

当社代表取締役清水剛は当社の議決権の過半数を所有する支配株主にあたります。当社と支配株主の取引は報告日現在において行われておりません。なお、当該支配株主との間に取引が発生する場合には、一般の取引条件と同様の適切な条件とすることを基本方針とし、取引内容及び条件の妥当性について、監査等委員である社外取締役4名が参加する当社取締役会において審議の上、その取引金額の多寡に関わらず、取締役会決議をもって決定し、少数株主の保護に努めてまいります。また、監査等委員会においては、会計監査人と連携して取引の妥当性を検証することで、取締役の少数株主に配慮した職務執行を担保しております。 |