来週の金融市場見通し(2016年2月22日~2016年2月26日)

■来週の見通し

金融市場の不安定要因の一つであった欧州銀行の信用不安については、ドイツ銀行が約54億ドル相当の債券を買い戻す計画を発表したことやコメルツ銀行の黒字決算を受け、やや沈静化しています。他方、原油についてはまだ予断は許せないものの、協調減産や増産抑制への期待がくすぶります。来週は、26~27日に20か国・地域(G20)財務相中央銀行総裁会議が開催されます。先進国の金融政策や中国、原油動向が議論されると報じられています。世界的に金融市場の不安定な動きが続く中、G20で市場の安定化に向けた政策協調が打ち出されると、内外の金融市場に安心感が広がることが期待されます。

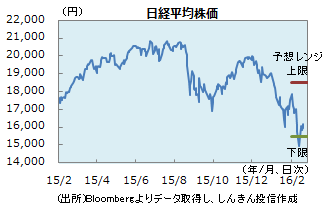

◆株価 : 不安定ながらも戻りをうかがう

15日に日経平均株価は1,000円を超える大幅上昇で、1万6,000円を回復。ただ以降は、一進一退の動き。欧州不安は一服。中国人民元や中国株への警戒も以前よりは後退してきています。原油価格については実効性はともかく、サウジアラビアやロシアなどが増産抑制で合意したことも安心材料の一つです。予想株価収益率(PER)は14倍付近、騰落レシオも70%台で、依然として割安な状態。リスク回避が弱まり、円安が強まれば、国内株は戻りを試す動きが期待できそうです。

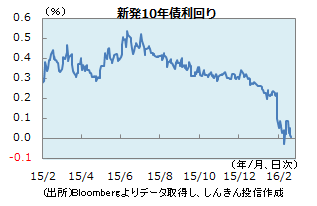

◆長期金利 : ゼロ%付近でのもみ合い

マイナス金利の適用開始を受け無担保コール翌日物金利が10年ぶりのマイナス、5年国債の入札では初めて落札利回りがマイナスとなりました。週初こそ一時0.095%に上昇した長期金利ですが、19日には一時マイナス0.01%を付けました。しばらくは、マイナス金利の浸透に加え、日銀の追加緩和(利下げ)への期待が長期金利の上昇を抑制しそうです。23日に予定されている40年国債入札が順調な結果になると、さらに買い安心感が広がり、長期金利の低下を促しそうです。

※レンジについては、現在見直し中につき表記しておりません。

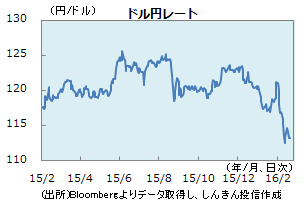

◆為替 : G20に期待

ドル円は、原油価格の上昇を受け一時114円台に上昇も、19日には112円台に下落するなど、やや方向感の定まらない動きが続いています。利上げに積極的なタカ派と見られている米セントルイス連銀のブラード総裁から、利上げ先送りを示唆する発言が出るなど、米金融当局が利上げに慎重な姿勢になっていることは、ドルの上値を抑えそうです。もっとも、市場の安定化に向けた政策協調など、G20への期待が高まると、逃避需要の円買いが弱まること(円安)が見込まれます。

※レンジについては、現在見直し中につき表記しておりません。

■来週の注目点

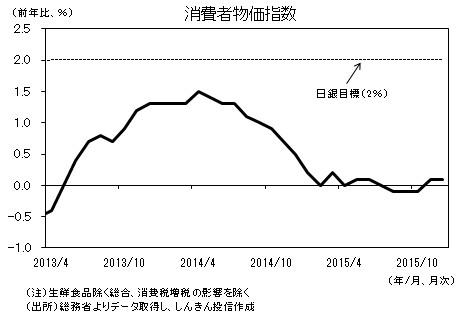

消費者物価指数(1月全国) 2月26日(金)午前8時30分発表

全国消費者物価指数(生鮮食品を除くコアCPI)は、昨年12月に前年比プラス0.1%となった後、今年1月は同0.0%(横ばい)が見込まれます。

ただ、全国物価指数の先行指標とされる東京都区部のコアCPIは1月にマイナス0.1%と、3か月ぶりに下落しました。景気減速が物価を押し下げているとみられ、全国のコアCPIも今後、マイナスに転じる可能性があります。

こうした中で日銀は1月29日、追加緩和(民間金融機関が日銀に預け入れる当座預金の一部にマイナス金利を適用)を決定しました。しかし、今回発表される消費者物価指数でデフレ圧力の高まりが確認された場合、3月または4月にも日銀は追加緩和(マイナス金利幅を拡大)を行うとの観測が広がりそうです。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会