セリング・クライマックスを探るタイミング

前回4月4日のストラテジーレポートでは以下のように述べた。「もう一段の下げがあるとすれば、20%減益を織り込む動き。その時、長期金利が1.10%に低下すれば、日経平均は3万2000円となる。そこまでくれば、現段階の想定とすればじゅうぶんだろう」

先週末の米国市場でダウ平均は2231ドル安と再び急落し、シカゴの日経平均先物は1650円安の3万2245円で終えた。すでに「現段階の想定とすればじゅうぶん」としたレベルにあっさり到達してしまった。それどころか週明けの東京市場で日経平均は3万2000円割れもあり得る状況だ。(本校執筆は6日夜時点)

前回のストラテジーレポートでは、市場は動揺しているわけではなく、日経平均は業績悪化を織り込む動きのなかで値を下げており、淡々とプライシングされていると述べた。しかし、先週末からは米国株との連れ安が顕著になっており、「下がるから売る、売るから下がる」という、ファンダメンタルズ離れが見え始めた。

ここまでくると、ジョージ・ソロスのリフレキシビティ(再帰性理論)で説明できる動きに入ってきたと思われる(再帰性理論については、こちらを参照https://media.monex.co.jp/articles/-/25040)。投資家の投げ売りが加速してくる頃合いだ。そろそろ「セリング・クライマックス」を探るタイミングだと思う。

第一の目途は2024年8月「令和のブラックマンデー」の安値に面合わせ水準

いくらまで下げれば値ごろ感が出るだろうか。わかりやすい目途は2024年8月の急落「令和のブラックマンデー」時につけた安値だろう。終値で3万1458円、取引時間中の安値で3万1156円だ。

バリュエーション的にも2024年8月6日の日経平均のPER(株価収益率)は13倍まで急低下した。現在の予想EPS(一株当たり純利益)では3万2000円で13倍なので、当時の安値に面(ツラ)合わせまで売られればPERは12倍台となる。さすがに値ごろ感が出ても良いだろうとは思うが、果たしてどうか。ここでは、とりあえず2024年8月の安値を「第一の底値目途」としよう。

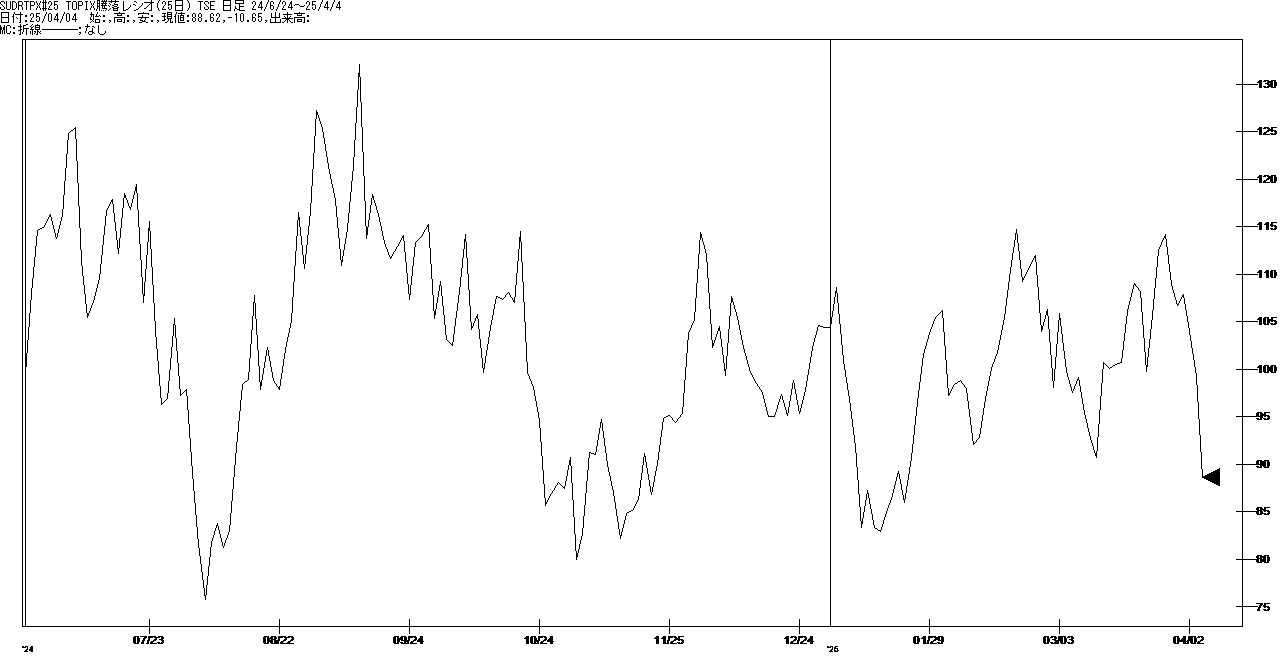

ただ、2024年8月の急落は、チャートからもわかるように発射台の高さが違う。まさに最高値を打った後からの急落だったため、全面安の営業日が多く、そのため騰落レシオ(25日騰落レシオ)がかなり低い。今回は先週末時点で88.9と下がり切っていない。テクニカル的には底入れに要する日柄が足りないとも言える。

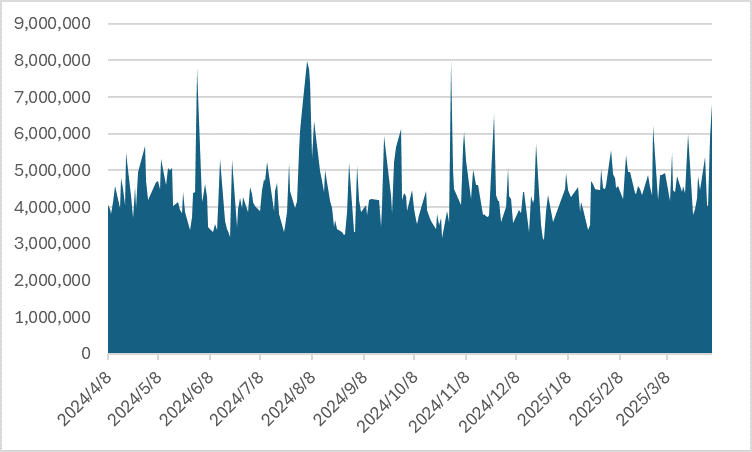

セリング・クライマックスは投げ売りのピークとなるため、商いが増えることが要件だ。2024年8月の「令和のブラックマンデー」では東証プライムの売買代金は8兆円に迫る水準に達した。今回は先週末時点でまだ6兆8千億円。あと2割程度はボリュームが増えることが必要である。

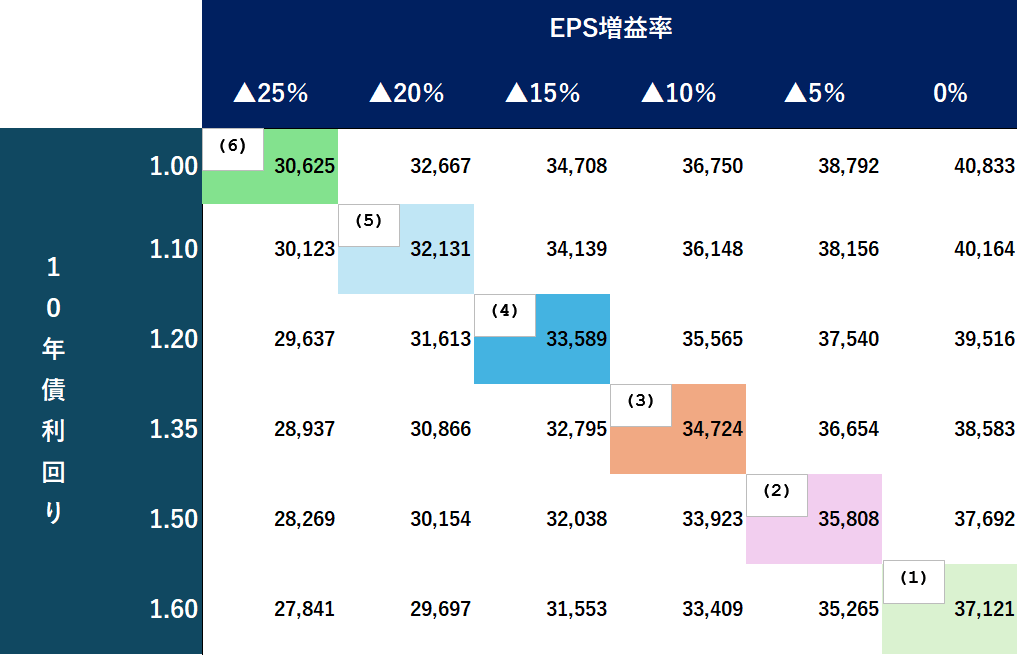

前回4月4日のストラテジーレポートで解説した理論株価のマトリックスをもう一度確認しておこう。日経平均が3万7000円近辺に下落したのが3月28日。それが右下(1)のセルである。そこから(1)⇒(2)⇒(3)⇒(4)と下げてきた。先週末のシカゴ日経平均先物の終値で(5)の段階である。おそらく今日、4月7日の東京市場でもこの水準での商いになるだろう。そして3万2000円の大台を割り込んだ場合は、ここまで述べてきた2024年夏の「令和のブラックマンデー」の安値にサヤ寄せしていくことが考えられる。

売買代金が膨らめばセリング・クライマックスの様相となって3万1000円近辺で底が入るかもしれない。しかし、それを「大底」とするのは少し甘い想定ではないか。そもそも3万1000円ではキリが悪い。

日経平均3万円割れまであり得るが、より保守的な見方も必要か

したがって、やはり3万円の大台の攻防となる展開も想定しておくべきだろう。それがマトリックスの(6)である。長期金利は1%に下がる。その時、日経平均が3万円とび台にまで売られれば、それは市場は25%の減益シナリオを織り込んでいることになる。

しかし、本当にそれが底値になるかは確信が持てない。

相場はこれから来るであろう世界景気の大減速を織り込んで下げている。もう一段の厳しい減益シナリオも確認しておこう。どこまでの減益シナリオを想定すればよいだろうか。

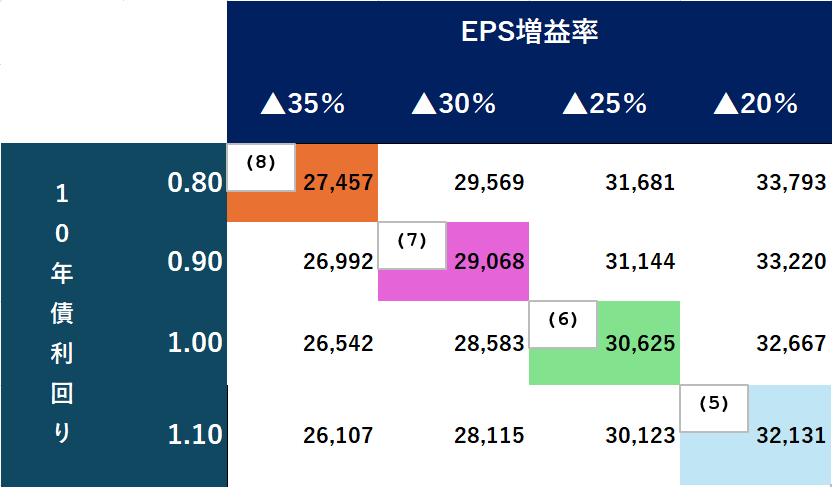

下のマトリックスの(7)は、日経平均3万円割れ、長期金利1%割れで3割減益を織り込む水準である。非常にキリがいいので、ここがひとつの有力な底値目途となるだろう。もう一度、言うので、日経平均3万円割れ、長期金利1%割れ、3割減益の水準と覚えてください。(日経平均3万円割れ、長期金利1%割れの下限が(7)の2万9000円、長期金利0.9%である)

もう一段の保守的な目途は(8)である。これがあり得る根拠としては減益率の想定が妥当だと思える点である。

上場企業の業績が直近で減益になったのはコロナ禍が直撃した2020年度であった。その時は上場企業(TOPIXベース)の当期純利益は31%の減益となったが、日経平均採用225社ベースでは36%の減益であった。

それに鑑みれば、日経平均のボトムとして35%減益のシナリオまで想定しておくべきだろう。日経平均採用銘柄の35%減益を織り込むのは、長期金利が0.8%まで低下するとしても日経平均株価で2万7500円程度、マトリックスの(8)である。

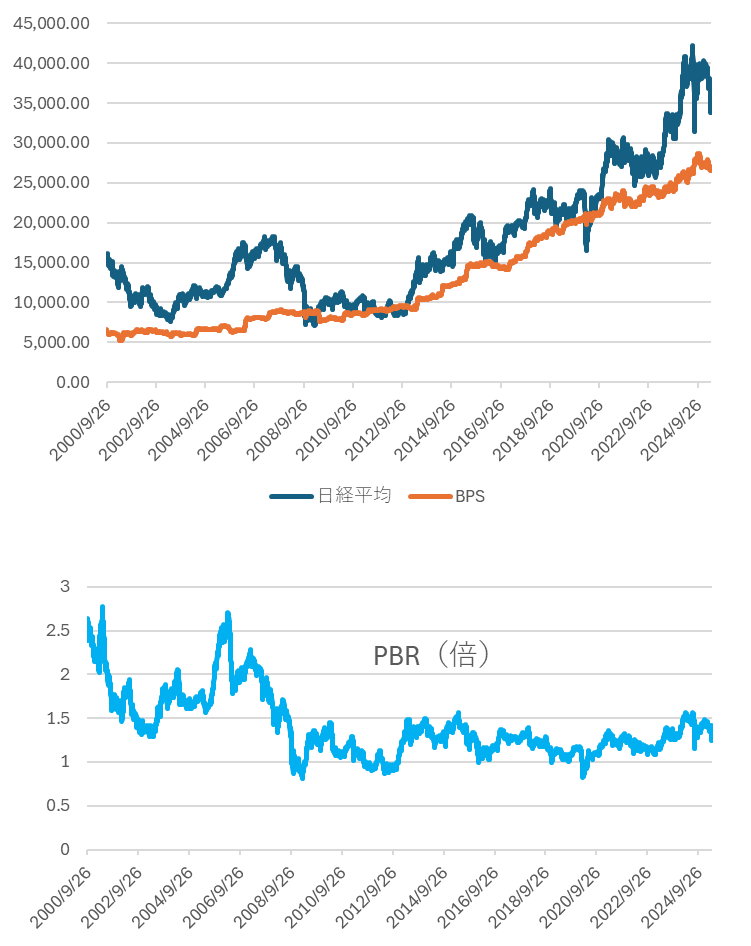

2万7500円というと、書いている当方も、にわかには信じられないような値だが、それでもPBR(株価純資産倍率)1倍ちょうどである。1倍を割っていないのだ。リーマン危機の大底を入れた2009年3月や、コロナショックの2020年3月など過去の歴史的暴落のボトムではPBR0.8倍まで売られたものである。

通常であればPBRが絶対的な底値を測る尺度となる。しかし、日経平均が史上最高値を更新してまだ1年足らずではBPS(1株当たり純資産)までは相当な距離(値幅)があって当然だ。それでも、そこが視野に入るというのは、1)いかに今回の暴落の背景が深刻なものであるかということと同時に、2)日本株のプレミアムが全然増えていなかったかということである。

さらに言えば、BPSは半年前につけた最高値28700円から5%超も低下している。自社株買いの弊害と言えるだろう。純資産が棄損し、それだけ底値のバッファーが低下したとも言えるのだから。