日本国債の買い手が足りない

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

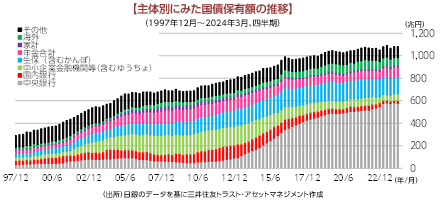

◆日銀の保有国債残高は約600兆円に

下図は、日本国債の主体別保有額の推移です。量的・質的金融緩和政策(QQE)を始める前の2013年初に100兆円弱だった日銀の保有額は、足元で600兆円弱に達しました。日銀は8月から遂にこれを減らし始めていますが、最終的に何兆円にまで減らすのかは今のところ明言を避けており、推測するしかありません。仮にQQE前の2倍程度の約200兆円であれば、約400兆円分の日銀に代わる新たな買い手が必要です。

◆日銀に代わる安定的買い手は見当たらず

国債管理政策を担う財務省は、既に新たな買い手探しに動き出しています。例えば6月に有識者会議を開き、QQE前の中心的買い手だった銀行に主に期待している旨を表明しました。また、足元で保有が少ない家計や海外にも購入拡大を働き掛ける姿勢です。この他、公的年金の保有増を期待する声もあるようです。

もっとも、財務省が期待を寄せる銀行側は、現在の厳しい会計規制等を理由に、日銀保有分の約3割しか買えないと説明しています。こうなると、400兆円分の安定的な買い手確保の展望は見えてきません。

◆崩れた需給バランスで金利上昇も

日銀の政策正常化で、買い手不足が問題になるほど国債残高が積み上がってしまったのは、QQEの副作用の1つと指摘されています。政治家の財政規律が日銀による異例の大規模国債購入を前提に緩み、本来の消化能力を超える規模まで国債発行を続けてしまったということです。この「需要<供給」という国債需給のバランスが価格メカニズムで調整されるなら、債券価格は下落(金利は上昇)することになります。この場合、金利上昇がもたらす実体経済や金融市場への影響に注視が必要でしょう。

安定的な買い手の不在の中、これ以上国債残高を増やさない対応が求められます。9月の与野党総裁・代表選の政策議論を見る上で重要なポイントになるでしょう。

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。