昭栄薬品株式会社(3537) 事業環境の好転は望めず下方修正

|

藤原 佐一郎 社長 |

昭栄薬品株式会社(3537) |

|

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

卸売業(商業) |

|

代表取締役社長 |

藤原 佐一郎 |

|

所在地 |

大阪市中央区安土町1-5-1 船場昭栄ビル |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,125円 |

3,579,105株 |

4,026百万円 |

3.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

18.00円 |

1.6% |

64.97円 |

17.3倍 |

2,258.10円 |

0.5倍 |

*株価は 12/13終値。発行済株式数、DPS、EPSは20年3月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年3月(実) |

18,406 |

283 |

326 |

759 |

785.07 |

40.00 |

|

2017年3月(実) |

18,828 |

297 |

389 |

261 |

219.18 |

45.00 |

|

2018年3月(実) |

20,198 |

334 |

451 |

314 |

263.52 |

53.00 |

|

2019年3月(実) |

20,110 |

273 |

411 |

272 |

76.53 |

18.00 |

|

2020年3月(予) |

17,841 |

120 |

256 |

232 |

64.97 |

18.00 |

*単位:百万円、円。2018年12月1日に1株を3株に分割。EPS、DPSは遡及調整していない。当期純利益は親会社株主に帰属する当期純利益。以下同様。

昭栄薬品株式会社の2020年3月期第2四半期決算概要等をお伝えします。

目次

今回のポイント

1.会社概要

2.2020年3月期第2四半期決算概要

3.2020年3月期業績予想

4.今後の注目点

<参考1:今後の成長戦略>

<参考2:コーポレートガバナンスについて>

今回のポイント

- 20年3月期第2四半期の売上高は前年同期比12.3%減の90億57百万円。国内主要得意先の生産・販売活動が低調となり、受注が減少したほか、一部原材料価格(天然油脂相場価格)が低水準で推移し販売価格も低迷した。営業利益は同42.1%減の86百万円。売上総利益が同6.1%減少した一方、人件費など販管費が同1.8%増加した。投資有価証券売却益を計上したものの四半期純利益は同2.1%減少した。期初計画に対しては四半期純利益のみ達成となった。

- 20年3月期の通期予想を下方修正した。下期も取引先、市況等の事業環境に大きな変化はないと考えられ、売上高は減少する見込み。販管費の削減に努めるが、減収に伴う売上総利益の減少分を吸収できず、各利益とも大きく落ち込む見込み。売上高は前期比11.3%減の178億円、営業利益は同56.2%減の1.2億円の予想。配当予想に修正はなく18円/株を予定。予想配当性向は27.7%。20%以上の配当性向を目標としている。

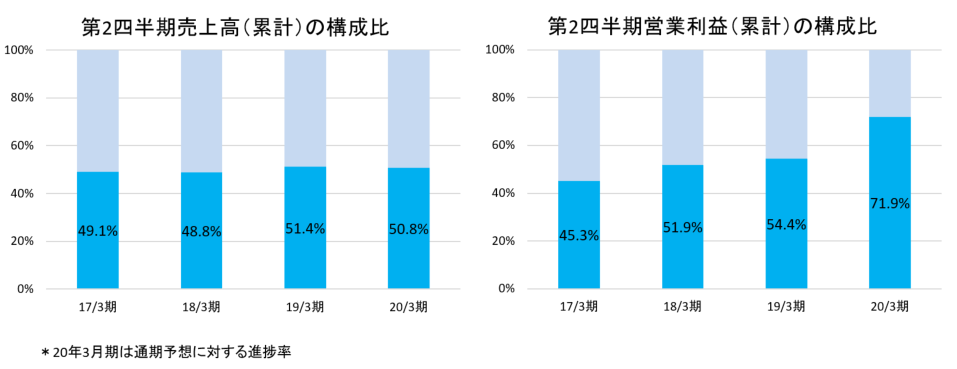

- 下期事業環境の好転は望みにくいということで通期予想を下方修正した。ただ、修正予想に対する上期実績の進捗率は売上高で50.8%、営業利益は71.9%となっており、過去数年と比較しても特に営業利益はかなりの高水準である。会社側としては慎重な予想ということだろうが、第3四半期以降の推移を注目したい。

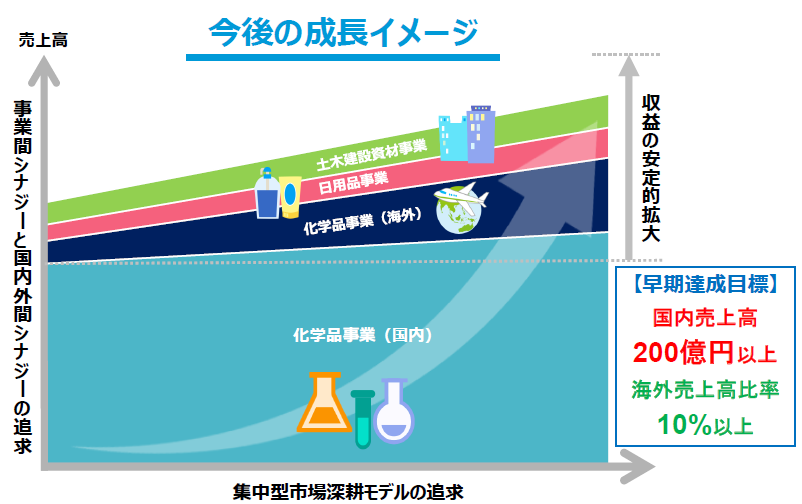

- 一方中期的には、目標としている「海外売上高比率10%以上」についてのより具体的な取り組み、進捗を投資家としては知りたいところである。

1.会社概要

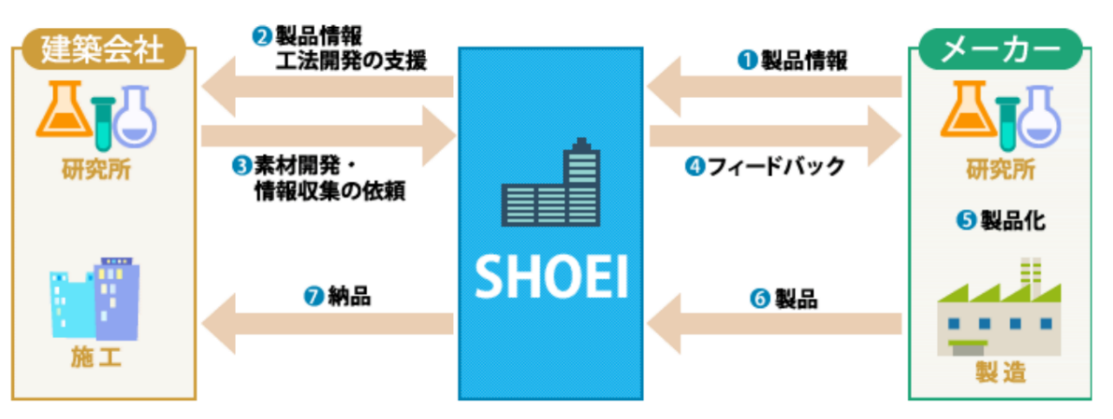

主に植物系天然油脂を原材料とするオレオケミカル(※)商品の仕入販売を行う化学品商社。幅広い仕入先・販売先を有し、化学品の原材料流通を川上から川下まで広くカバーしている。家庭用洗浄剤を中心とした日用品の企画及び仕入販売を行う日用品事業、地盤改良やコンクリートの補修補強材料等の仕入販売を行う土木建設資材事業も展開。高度な専門性、圧倒的な情報量等の強みを活かし「一番にお声がかかる選ばれる会社」を目指す。今後は新興国化学品の販売拡大、海外における新規顧客開拓に注力し収益の安定的な拡大を追求する。

(※)オレオケミカル

パーム油、ヤシ油及びパーム核油等の天然油脂を原材料として生み出される油脂化学品の総称であり、主な種類としては脂肪酸、グリセリン、脂肪アルコール、脂肪アミン、脂肪酸エステルがあげられる。資源に限りがある石油化学品とは異なり、再生産が可能であることや環境負荷が低いこと等の特徴がある。

【1-1 沿革】

1937年12月に創業者である鐵野義数(てつの よしかず)氏が大阪市南区(現 大阪市中央区)で、無機薬品を中心とした化学品の卸売事業を手掛ける鐵野商店を開業したのが始まり。1946年4月に昭栄理化学工業所と改称し、主として化学品及び石鹸の原材料の販売を行い、商社としての地盤を築き、また1951年4月から、花王石鹸株式会社(現花王株式会社)の脂肪酸及び脂肪酸誘導体の販売を開始したことを契機に事業を拡大してきた。2000年代に入り中国、タイに拠点を設け調達力を強化。2016年3月、東証JASDAQに上場した。

|

1937年 |

12月 |

化学品卸、鐵野商会として創業 |

|

1951年 |

4月 |

花王石鹸株式会社(現 花王株式会社)の脂肪酸及び脂肪酸誘導体の販売を開始 |

|

1960年 |

3月 |

昭栄薬品商会を、昭栄薬品株式会社に改組 |

|

1965年 |

4月 |

土木建設業界向けに関連資材の販売を開始、土木建設資材事業に参入 |

|

1987年 |

4月 |

家庭用洗剤を商品化し、日用品事業に参入 |

|

2005年 |

5月 |

中国での販売強化を目的に、昭栄祥(上海)貿易有限公司を設立 |

|

2009年 |

6月 |

東南アジア諸国への拡販を目的に、合弁会社SHOEI-TDC(THAILAND)CO., LTDを設立 |

|

2012年 |

5月 |

海外事業強化を目的に、SHOEI-TDC(THAILAND)CO., LTDを完全子会社化 |

|

7月 |

SHOEI-TDC(THAILAND)CO., LTD をSHOEI TRADING(THAILAND)CO., LTDに商号変更 |

|

|

2016年 |

3月 |

東京証券取引所JASDAQスタンダードに株式上場 |

【1-2 経営理念など】

|

経営理念 |

|

私たちは環境と安全に配慮した価値有る商品の提供と、新しい市場の開発を通じて、真の顧客満足を実現し、企業の発展と社会への貢献を果たします。 私たちは事業の目的を達成する為、業務の有効性及び効率性を高める為の取り組みと、正しい財務報告と資産管理、社会正義に則っての法令遵守を継続していきます。 |

|

行動指針 |

|

*仕入先には信頼感 *得意先には満足感 *自分自身は責任感 |

また、同社グループの存在価値、成長の源泉、成長基盤を支える事業活動の基本方針として『一番にお声がかかる選ばれる会社へ』を掲げている。

|

存在価値 |

お客様が求める価値を理解し、その価値の維持・向上に貢献し続けること。 |

|

成長の源泉 |

お客様が求める価値を真に向上する提案、適切なプロセスで実需を獲得すること、社員ひとりひとりが「一番にお声がかかる選ばれる人材」を目指し続けること。 |

|

成長基盤 |

「一番にお声がかかる選ばれる会社」を目指し続けること、努力は惜しまないが、無理はしない、お客様の価値を実現する「堅実経営」が成長を支える。 |

【1-3 事業内容】

1.事業概要・ビジネスモデル

創業以来の事業である化学品事業を中心に、同事業で培った事業基盤を活用し事業間シナジー効果を重視して多角化を進め、日用品事業、土木建設資材事業を展開している。

(決算短信を元にインベストメントブリッジ作成)

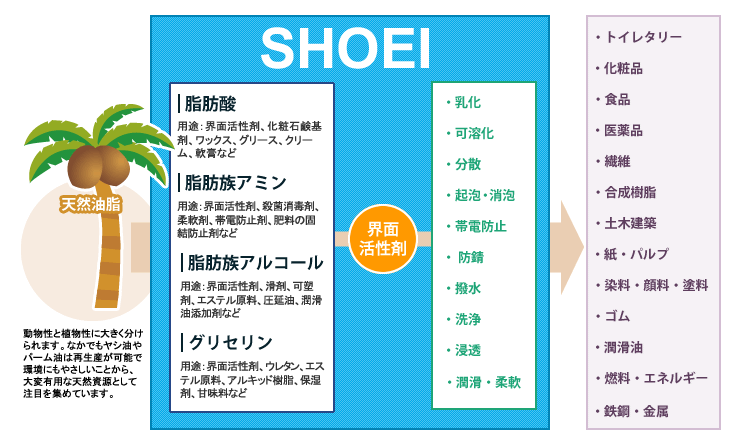

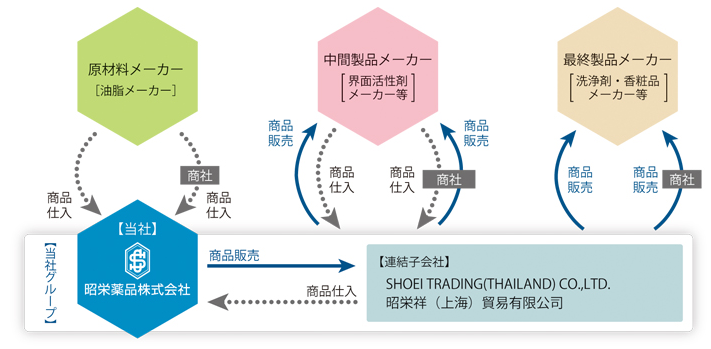

➀化学品事業

以下の2つの商流で主として化学品の原材料および製品の仕入・販売を行っている。

|

☆ |

脂肪酸、脂肪アミン、脂肪アルコール、グリセリンといったオレオケミカルを界面活性剤等の原材料として油脂メーカーから仕入れ、界面活性剤メーカー等の中間製品メーカーに販売。 |

|

☆ |

中間製品メーカーが生産した界面活性剤等の化学品を仕入れ、家庭用として石鹸、洗剤、シャンプー、リンス及び化粧品等の最終製品メーカーに、工業用として繊維、紙・パルプ、医薬、食品、洗浄剤、プラスティック、塗料、鉄鋼・金属、合成樹脂、土木建設等の最終製品メーカーに販売。 |

|

☆ |

脂肪酸、脂肪アミン、脂肪アルコール、グリセリンといったオレオケミカルを界面活性剤等の原材料として油脂メーカーから仕入れ、界面活性剤メーカー等の中間製品メーカーに販売。 |

(同社HPより)

仕入先は400社超、販売先は700社超と多数で、販売先の業種も多岐にわたっており、化学品の原材料流通を川上から川下まで広くカバーしている。

(同社HPより)

沿革でも触れたように、花王株式会社は1951年以来の長年にわたる主要な仕入先及び販売先となっている。

昭栄薬品は花王のケミカル事業の国内主要代理店であり、総仕入れに占める花王の比率は約4割。

花王のオレオケミカルを界面活性剤等の化学品メーカーに、界面活性剤等を洗浄剤及び香粧品メーカー他の幅広い業界に販売している。

同社取扱いの中心製品である界面活性剤は、代表的なものは石鹸、洗浄剤だが、その機能の多様性から、トイレタリー以外にも、化粧品、食品、医薬品、繊維、合成樹脂、土木建設、紙・パルプ、ゴムなど幅広い業種・分野で利用されている。同社が取り扱う界面活性剤は1,000種類を超えている。

(※)界面(表面)とは、2つの性質の異なる物質の境界面のことで、水と油のように2つの混じり合わない物質の間には、必ず界面が存在する。例えば、洗濯中の洗濯機の中では、水と空気の界面、水と汚れの界面、水と衣類の界面、汚れと衣類の界面、洗濯槽と水の界面など、多くの界面が存在している。界面活性剤とは、このような界面に働いて、界面の性質を変える物質のことを指す。

例えば水と油の場合では、界面活性剤は、この界面に働いて界面の性質を変えて水と油を混じり合わせることができる。

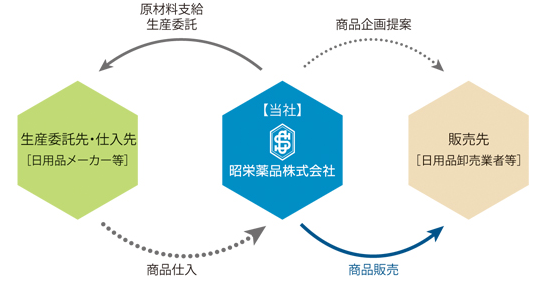

②日用品事業

界面活性剤に関する専門知識を活用し、「安心・安全」をテーマとして「簡単・便利」を商品コンセプトに、家庭用洗剤、業務用洗浄剤、カビとり剤、化粧品等の商品を企画し、OEM供給を行っている。生産は外部に委託。

主な販売ルートは、生協ルートなどである。

大手ナショナルブランドが主に高い洗浄機能に重点を置いた商品開発を行っているのに対し、同社は「安心・安全」をテーマにしたニッチな商品企画を得意としており、販売チャネルにおける差別化も図っている。

また化学品事業において日用品の原材料となる多種多様な化学品メーカーとの取引があることから、最適な原材料の調達及び生産委託先の選定を効率的かつ機動的に行うことが可能である。

(同社HPより)

2016年8月より収益力向上を図り、同社オリジナル商品(靴・ブーツスプレー)の発売も開始。2017年4月にはマットレスや布製のソファー内部のダニを忌避する「マットレスのダニよけスプレー」(実用新案取得済)を発売した。

自社ブランド力の向上に加え、新たな販路の開拓を目的としている。

|

<除菌・消臭 靴・ブーツスプレー> |

<マットレスのダニよけスプレー> |

|

|

|

③土木建設資材事業

界面活性剤に関する専門性を活用し、①グラウト(薬液注入)工法等の地盤改良に使用する材料・添加剤、②コンクリート補修補強工法に使用する材料・添加剤、③汚染土壌改良の環境改善薬剤等を仕入・販売している。

個別の工事の目的に応じた工法に関する情報提供を含め、環境と安全に配慮した薬剤選定を強みに、工事の現場環境に応じた適切な商品を提案している。

建設会社等が進める新工法開発の原材料に関する技術サポート等を通して、新工法の開発にも貢献している。

多くの同業他社が成形品資材を中心に取り扱うのに対し、同社は土木建設資材を総合的には取り扱わず、「土木建設関連の化学品」に絞り込むことで独自のポジション、独自のプレゼンスを確立している。

(同社HPより)

【1-4 特長と強み】

◎独自のビジネスモデル:集中型市場深耕モデル

事業ドメインを「オレオケミカルを中心とした化学品分野」に設定して経営資源を集中している。そうして蓄積された国内外の製品情報、メーカー情報、営業ノウハウ、トレンド情報などの情報資源を日用品事業、土木建設資材事業において有効活用し、それぞれの市場を深耕し企業価値の拡大に結び付けている。

◎高度な専門性と圧倒的な情報力

得意先及び仕入先企業は、常に新商品開発、商品リニューアルにおいて、価格、品質、機能、作用及び環境負荷等で課題を抱えており、自社と外部のアイデア等を組み合わせて革新的な価値を創出するオープン・イノベーションを志向する企業が増加している。

そうした事業環境を同社ではビジネスチャンスと捉え、各社の開発テーマや製造上の課題をヒアリングしたうえで、長年にわたって蓄積してきたオレオケミカルおよび界面活性剤に関する豊富な知見・知識を活用して新商品開発の支援を行っている。

具体的な支援としては、商品企画アイデアの提案、商品の特長となる効果に適切な原材料の選定、得意先の要望を踏まえた上でのより効率的な仕入先や生産委託先の選定、仕入先の共有による原材料コストの低減など。

例えば仕入先の工場が事故などで操業停止した際の代替品の調達も可能であり、得意先からは無くてはならない存在となっている。

商品の仕入販売という単なる商社機能の枠を超えた製品開発支援により顧客企業との強固な信頼関係が構築されており、同社の大きな競争優位性となっている。

◎グルーバルに顧客企業の生産活動を支援

海外拠点として中国・上海に「昭栄祥(上海)貿易有限公司」、タイに「SHOEI TRADING (THAILAND) CO., LTD.」の現地法人を有し、グローバル調達体制を構築。

700社を超える国内外の得意先に対する生産活動を、原材料選定から支援している。

◎安定した収益トレンド

幅広い取引先と仕入先、広範な取扱品目、得意先企業との強固な信頼関係により、創業以来安定した売上、利益の拡大を見せている。

【1-5 ROE分析】

|

|

2015/3期 |

2016/3期 |

2017/3期 |

2018/3期 |

2019/3期 |

|

ROE(%) |

5.3 |

14.0 |

4.3 |

4.5 |

3.5 |

|

売上高当期純利益率(%) |

1.22 |

4.12 |

1.39 |

1.56 |

1.36 |

|

総資産回転率(回) |

1.42 |

1.36 |

1.37 |

1.30 |

1.19 |

|

レバレッジ(倍) |

3.05 |

2.48 |

2.25 |

2.23 |

2.16 |

19年3月期のROEは前期より1%低下した。収益性の改善を通じたROEの上昇が期待される。

2.2020年3月期第2四半期決算概要

(1)業績概要

|

|

19/3期2Q |

構成比 |

20/3期2Q |

構成比 |

対前年同期比 |

期初計画比 |

|

売上高 |

10,328 |

100.0% |

9,057 |

100.0% |

-12.3% |

-12.2% |

|

売上総利益 |

822 |

8.0% |

771 |

8.5% |

-6.1% |

-8.6% |

|

販管費 |

673 |

6.5% |

685 |

7.6% |

+1.8% |

-4.3% |

|

営業利益 |

149 |

1.4% |

86 |

1.0% |

-42.1% |

-32.7% |

|

経常利益 |

235 |

2.3% |

164 |

1.8% |

-29.9% |

-17.4% |

|

四半期純利益 |

158 |

1.5% |

155 |

1.7% |

-2.1% |

+19.8% |

*単位:百万円

国内主要顧客の活動が低調で減収減益。計画も下回る。

売上高は前年同期比12.3%減の90億57百万円。国内主要得意先の生産・販売活動が低調となり、受注が減少したほか、一部原材料価格(天然油脂相場価格)が低水準で推移し販売価格も低迷した。

営業利益は同42.1%減の86百万円。売上総利益が同6.1%減少した一方、人件費など販管費が同1.8%増加した。

投資有価証券売却益を計上したものの四半期純利益は同2.1%減少した。期初計画に対しては四半期純利益のみ達成となった。

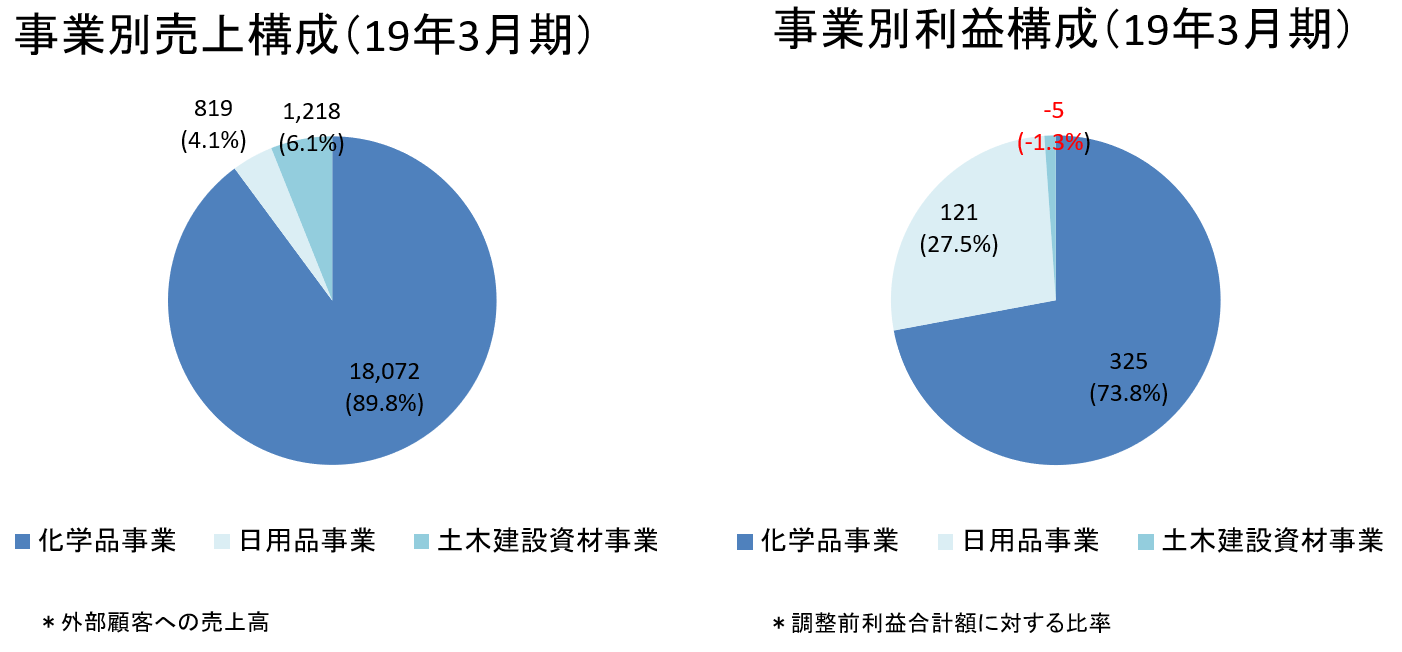

(2)セグメント別動向

|

売上高 |

19/3期2Q |

構成比 |

20/3期2Q |

構成比 |

前年同期比 |

|

化学品事業 |

9,314 |

90.2% |

8,197 |

90.5% |

-12.0% |

|

日用品事業 |

425 |

4.1% |

385 |

4.3% |

-9.5% |

|

土木建設資材事業 |

588 |

5.7% |

474 |

5.2% |

-19.3% |

|

合計 |

10,328 |

100.0% |

9,057 |

100.0% |

-12.3% |

|

営業利益 |

|

|

|

|

|

|

化学品事業 |

167 |

1.8% |

132 |

1.6% |

-20.8% |

|

日用品事業 |

66 |

15.7% |

48 |

12.6% |

-27.5% |

|

土木建設資材事業 |

-2 |

– |

-11 |

– |

– |

|

調整額 |

-82 |

– |

-82 |

– |

– |

|

合計 |

149 |

1.4% |

86 |

1.0% |

-42.1% |

*単位:百万円。営業利益の構成比は売上高営業利益率。

◎化学品事業

減収減益。

界面活性剤業界も含め国内主要得意先の生産・販売活動が低調だった。

一部原材料の価格変動の影響を受け、利益率が低下した。

(輸入化学品売上高推移)

|

17/3期2Q |

18/3期2Q |

19/3期2Q |

20/3期2Q |

|

446 |

419 |

529 |

503 |

単位:百万円

◎日用品事業

減収減益。

個人消費は依然低調。原材料、物流コスト上昇の影響を受け、利益率が低下した。

一方で、自社オリジナル商品のインターネット販売は好調だった。

◎土木建設資材事業

減収、営業損失幅拡大。

前年同期に比較的規模の大きかった環境関連薬剤の納入が一旦落ち着いたため、環境改善工事の受注は低調だった。

土木建設資材(地盤改良工事及びコンクリート補修補強工事)に使用される材料・添加剤等の販売も低調だったが、二次販売店を中心に復調の兆しも見られる。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

19年3月末 |

19年9月末 |

|

19年3月末 |

19年9月末 |

|

流動資産 |

8,782 |

7,346 |

流動負債 |

6,284 |

5,006 |

|

現預金 |

1,868 |

1,104 |

仕入債務 |

5,284 |

3,978 |

|

売上債権 |

6,423 |

5,746 |

短期借入金 |

782 |

802 |

|

たな卸資産 |

414 |

415 |

固定負債 |

2,466 |

1,989 |

|

固定資産 |

8,049 |

7,450 |

長期借入金 |

300 |

– |

|

有形固定資産 |

193 |

213 |

負債合計 |

8,750 |

6,996 |

|

無形固定資産 |

23 |

19 |

純資産 |

8,080 |

7,799 |

|

投資その他の資産 |

7,831 |

7,216 |

株主資本 |

3,494 |

3,585 |

|

資産合計 |

16,831 |

14,796 |

負債純資産合計 |

16,831 |

14,796 |

*単位:百万円

現預金、売上債権、投資有価証券の減少で、資産合計は同20億34百万円減少の147億96百万円となった。

仕入債務の減少、長期借入金が無くなったことなどから負債合計は同17億54百万円減少の69億96百万円。

利益剰余金は増加したが、その他有価証券評価差額金の減少で純資産は同2億80百万円減少し、77億99百万円。

この結果自己資本比率は前期末より4.7ポイント上昇し、52.7%となった。

◎キャッシュ・フロー

|

|

19/3期2Q |

20/3期2Q |

増減 |

|

営業CF |

158 |

-513 |

-671 |

|

投資CF |

-20 |

85 |

+105 |

|

フリーCF |

138 |

-427 |

-566 |

|

財務CF |

-404 |

-343 |

+61 |

|

現金同等物残高 |

1,567 |

859 |

-707 |

*単位:百万円

仕入債務減少額の増加等で営業CF、フリーCFともマイナスに転じた。

キャッシュポジションは低下した。

(4)トピックス

◎自己株式の取得

経営環境の変化に対応した機動的な資本政策の遂行および資本効率の向上を通じて株主利益の向上を図るため、自己株式の取得を行うこととした。

|

取得株式数 |

10万株(上限)、自己株式を除く発行済株式総数の2.79%。 |

|

取得総額 |

2億円(上限) |

|

取得期間 |

2019年11月11日~2020年3月31日 |

2019年11月30日までの約定ベースで、3.3万株、約3,800万円を取得した。

◎役員持株会を設立

2019年12月、役員が同社株式を購入するに際してのインサイダー取引の懸念を回避し、役員自らが株式の継続的な取得及び保有を通じて、株主と株主価値をより一層共有し、更なる企業価値向上を図ることを目的として「昭栄薬品役員持株会」を設立した。

拠出金は1口10,000円で上限口数は毎月99口。退会は任意または役員退任時としている。

3.2020年3月期業績予想

(1)通期業績予想

|

|

19/3月期 |

構成比 |

20/3月期(予) |

構成比 |

前期比 |

修正率 |

進捗率 |

|

売上高 |

20,110 |

100.0% |

17,841 |

100.0% |

-11.3% |

-14.5% |

50.8% |

|

売上総利益 |

1,627 |

8.1% |

– |

– |

– |

– |

– |

|

販管費 |

1,353 |

6.7% |

– |

– |

– |

– |

– |

|

営業利益 |

273 |

1.4% |

120 |

0.7% |

-56.2% |

-57.2% |

71.9% |

|

経常利益 |

411 |

2.0% |

256 |

1.4% |

-37.5% |

-37.8% |

64.1% |

|

当期純利益 |

272 |

1.4% |

232 |

1.3% |

-14.8% |

-14.9% |

66.8% |

*単位: 百万円

業績予想を下方修正。減収減益へ。

通期予想を下方修正した。下期も取引先、市況等の事業環境に大きな変化はないと考えられ、売上高は減少する見込み。販管費の削減に努めるが、減収に伴う売上総利益の減少分を吸収できず、各利益とも大きく落ち込む見込み。

売上高は前期比11.3%減の178億円、営業利益は同56.2%減の1.2億円の予想。

配当予想に修正はなく18円/株を予定。予想配当性向は27.7%。20%以上の配当性向を目標としている。

(2)セグメント別動向

セグメント売上高の修正予想は開示していない。

◎化学品事業

下期も界面活性剤業界の生産、販売活動は低調が続くと見ている。

そうした中、海外商材の強化および拡販、ゲルベアルコールを含めた高級アルコール、香粧品分野など最終商品生産メーカーへの注力、海外子会社(中国、タイ)との連携強化による拡販などに取り組む。

このほか、顧客の抱える様々な課題に対応すべく、水処理ビジネスや脱臭ビジネスなどにも取り組んでいく。

◎日用品事業

個人消費は、依然、低調な推移を予想している。

新規アイテムや商品の開発、既存顧客への拡販、販売ルートおよびツールの拡充に取り組む。

◎土木建設資材事業

東京オリンピック、リニア中央新幹線関連工事やインフラ施設等の老朽化対策のほか、大阪万博や統合型リゾートなど事業環境は良好で、土木建設関連は回復基調にあるものの、環境関連は低調に推移すると見ている。

既存顧客である施工会社、メーカー、二次販売店への深掘り営業を進めるほか、新規商品の開発や拡販にも注力する。

4.今後の注目点

下期事業環境の好転は望みにくいということで通期予想を下方修正した。

ただ、修正予想に対する上期実績の進捗率は売上高で50.8%、営業利益は71.9%となっており、過去数年と比較しても特に営業利益はかなりの高水準である。

会社側としては慎重な予想ということだろうが、第3四半期以降の推移を注目したい。

一方中期的には、目標としている「海外売上高比率10%以上」についてのより具体的な取り組み、進捗を投資家としては知りたいところである。

(決算短信を元にインベストメントブリッジ作成)

<参考1:今後の成長戦略>

同社では主力事業である化学品事業の安定的な拡大をベースに、「国内売上高200億円以上、海外売上高比率10%以上」の早期達成を目標としている。

(同社資料より)

各事業の取り組みは以下の通り。

◎化学品事業

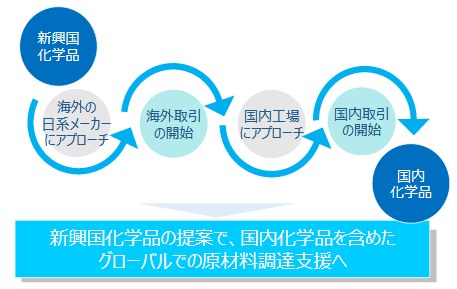

戦略1:新興国化学品の販売拡大

近年新興国メーカーが生産する化学品の品質が急速に向上しているため、採用する企業が増加している。

そこで同社では、新興国における仕入先開拓を推進し、国内外で販売を強化する。

新興国化学品メーカーには、日系メーカーの品質基準を満たすことを提案し、品質改善のための助言を提供するなど協働を進めるほか、具体的に日系企業への納入チャンスを提供し関係を強化する。

同社における輸入化学品の国内売上高は界面活性剤を中心に順調に拡大しているが、今後は更にボリューム、スピードをアップさせる計画だ。

戦略2:海外における日系企業を中心とした新規得意先開拓

同社の強みである豊富な情報資源を顧客または潜在顧客に提供することにより関係を強化し、国内外で生まれつつある好循環の拡大を図る。つまり、国内取引で実績のある顧客企業に対しては、同社の中国、タイの海外拠点でも取引を開始する。

一方、国内での実績が無い顧客企業は、まず海外拠点で取引を開始し、その後国内でも取引を開始する。

戦略1にある新興国化学品の提案により、国内化学品を含めたグローバルでの原材料調達支援体制を構築する。

(同社資料より)

◎日用品事業

戦略:安心安全をテーマとした商品企画の強化

国内のサプライチェーンを活用し、トレンドにマッチした安心安全な商品企画を更に強化する。

◎土木建設資材事業

戦略:二次販売店への販売活動強化

全国の土木建設の情報収集体制を構築するとともに、幅広い需要を取り込んでいく。

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

10名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2019年6月28日

<基本的な考え方>

当社グループは、経営の健全性、適法性及び透明性を向上させ、また経営の説明責任を適切に果たすことで、株主の皆様をはじめとするステークホルダーの立場に立って、企業価値を最大化することをコーポレート・ガバナンスの基本的な方針の基礎としております。

当社グループのコーポレート・ガバナンス体制としましては、監査等委員会制度を採用しており、取締役会が意思決定の透明性を確保し、取締役会及び監査等委員会が経営の健全性並びに適法性のチェックに加え、業務執行の妥当性に重点を置いた経営モニタリングを継続して実施できる体制を整備、維持することが、最も重要であると考えております。

また、内部統制システムは、経営の効率性、財務報告の信頼性及びコンプライアンスに重点をおいてその構築を推進し、コーポレート・ガバナンスに関する取組みと相互に連携することで、それぞれの実効性を確保してまいります。

<実施しない主な原則とその理由>

「当社は、コーポレートガバナンス・コードの基本原則について、全て実施いたします。」と記載している。

また、会社の持続的な成長と中長期的な企業価値の向上を目的に定めたコーポレート・ガバナンスに関する基本方針において、「株主との対話の促進」について、

「当社グループは、株主総会における株主との積極的な対話はもちろんのこと、株主総会以外の場においても、株主との間で建設的な対話の機会を持ち、自らの経営方針等を分かりやすく説明し、その理解を得るよう努める。

(1)取締役会は、株主との建設的な対話を促進するためのIR担当取締役を定め、決算説明をはじめとする投資家向け説明会の実施はもちろんのこと、株主からの対話の申込に対しては、合理的な範囲で対応するものとし、その履行状況について適切に監督する。

(2)取締役会は、経営戦略や経営計画の公表に当たっては、合理的な範囲で収益力、資本効率等に関する目標を示し、これらの実現のための具体的な方策について、可能な範囲で適切に説明を行う。」

と記している。