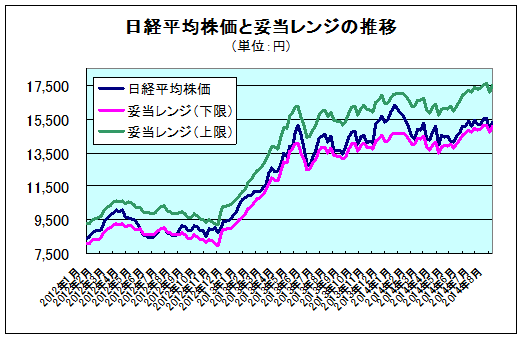

8月15日妥当レンジ 15,050円~17,500円

円安=株高の構造が薄らいでいる点には注意

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<日本の景気減速がリスク回避の円高を抑止している?>

■8/13(水)に発表された日本の4-6月のGDP統計は、実質6.8%のマイナス(前期比年率換算)であった。事前の予想が7%台のマイナスであったことや、地政学的リスクによる円高を結果的に緩和したことなどから日本株市場に対してはマイナスインパクトにはならなかった。 4-6月のGDP統計においては、政府最終消費支出以外の全ての項目が実質マイナスとなっており、特に民間住宅投資(▲35.3%、前期比年率換算)、個人消費(▲18.7%、同)のマイナス幅が大きい。

■ウクライナ情勢においてはロシアが人道的救援物資を搬入することに対して警戒感がある一方で、停戦に向けた動きも進みつつあるように見受けられる。一方で、ロシアへの経済制裁が長期化する中で欧州経済の減速が鮮明になりつつあることには注意を要する。イラクは、マリキ氏から党派色の薄いアバディ氏への首相交代によって、分裂はひとまず回避された模様であるが、融和を図れるかどうかは不透明であり、予断は許さない状況が続く。

■20日(水)に7月の貿易収支が発表される。輸出額は、5月、6月と前年同月比マイナスであった。輸出の伸びが今後も低迷するとなると円安=株高の構造が崩れ去る危険性もある。

<コンセンサスEPSは再来期が引き続きマイナスに>

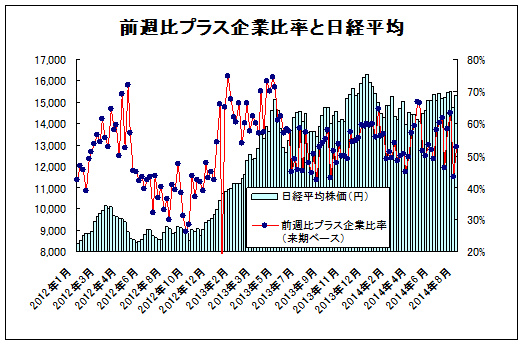

■IFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、今期・来期ベースはプラス、再来期ベースはマイナスであった。前週比プラス企業比率も今期51.9%、来期52.6%に対して再来期は43.5%となり、長期的業績拡大に対する懸念が表れている。ほぼ1Q決算内容が反映されつつある中で、全体としては特にポジティブな内容ではなかったが、ネガティブな決算内容は早期に織り込まれており、今後の株式市場は底堅い推移が期待される。

■日本株は収益力からは割安感が強いという構造は変わっていない。ただし、割安な状態を齎している要因の一つが低金利である。世界的に低金利状態が何時まで続くかは引き続き株式市場の焦点である。21~22日に開催されるジャクソンホールでのイエレン議長の講演には意識を払うべきであろう。

◇日経平均妥当水準(レンジ)

| 15,050円~17,500円 | (前回 14,700円~17,100円) |

*「IFIS/TIWコンセンサス225」(8月15日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(8月15日)

| 今期予想EPS | 883.89円 | (前週 882.61円) |

| 来期予想EPS | 990.12円 | (前週 987.41円) |

| 再来期予想EPS | 1080.39円 | (前週 1081.12円) |

| 今期予想PER | 17.33倍 | (前週 16.74倍) |

| 来期予想PER | 15.47倍 | (前週 14.97倍) |

| 再来期予想PER | 14.18倍 | (前週 13.67倍) |

| 来期予想PBR | 1.20倍 | (前週 1.17倍) |

| 来期予想ROE | 7.78% | (前週 7.79%) |

| 来期予想 インプライド・リスク・プレミアム |

6.89% | (前週 6.96%) |

*8月15日 日経平均終値より、PER、PBR、ROE等を算出

妥当レンジは下限水準が続く。

来期予想ベースのプラス企業比率は、43.9%→52.6%に回復。ただし、再来期予想ベースは43.5%と低下。引き続き、注意して観察する必要がある。

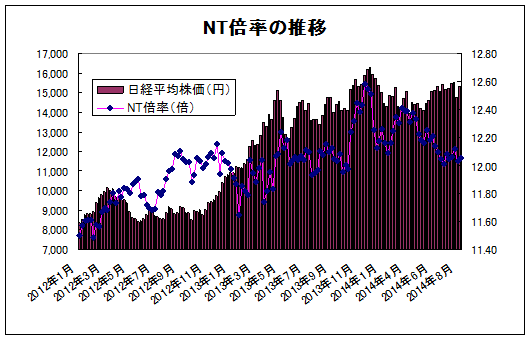

NT倍率は揉み合いが続く。

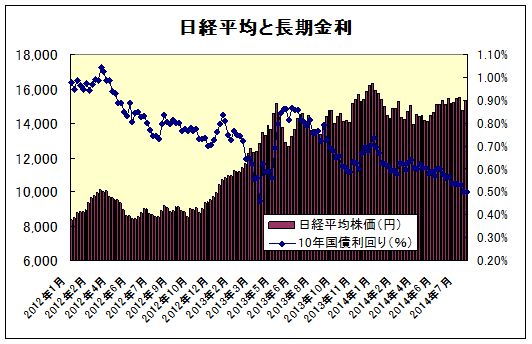

長期金利低下は、日銀の金融緩和に拠るものなのか?日本経済の潜在成長率の冷え込みを表わしているのか?

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |