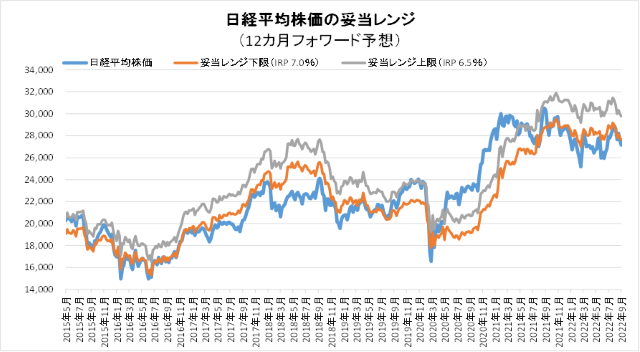

9月22日妥当レンジ 27,612円~29,766円

株価のリバウンドは期待外れなほど小さいかもしれない

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<欧州の不安定化・ロシア編入など地政学リスクも増大>

■21日のFOMCの結果発表は利上げ幅は0.75%と市場の予想通りであったが、政策金利見通しは想定を大きく超える利上げ継続を示唆する内容であった。22年末の政策金利見通しは4.4%(前回6月は3.4%)にも達し、11月の次回会合で0.75%、12月に0.5%の利上げが予見される。23年末は4.6%(前回3.8%)であったが、市場では5%への利上げも視野に入ってきた。失業率予想も4.4%(前回3.8%)と上昇。インフレ封じのために痛みを許容するFRBの姿勢を明確にした。

■経済減速への懸念が一段と高まり、国債利回り上昇と株価下落が進んでいる。26日にOECDは23年の世界経済の実質成長率を2.8%→2.2%に引き下げた。米10年国債利回りは26日には3.88%に、2年債は4.35%にまで急騰している。 NYダウは5日連続下落し、下落幅は1,758ドルに達した。

■米国以外でも緊迫感が高まっている。20日にロシアの支配地域であるウクライナ南部・東部の4つの洲がロシアへの編入の是非を問う住民投票を23~27日に実施することを発表。ロシアへの編入が決まればウクライナの反攻をロシア領土への攻撃と看做して大量破壊兵器を使用する根拠ともなり得る。

■欧州地域もエネルギー問題を抱え高インフレに揺れている。23日にS&Pグローバルが発表したユーロ圏購買担当者景気指数(9月)は3カ月連続50を下回った。エネルギー価格急騰対策に約600億ポンドを投じることを23日に発表した英国はポンド安に拍車がかかりつつある。25日のイタリア総選挙では極右政党の「イタリアの同胞(FDI)」が第1党となったことから国債が売られて金利が上昇している。

■世界中で政策金利の利上げが進む中で、金融緩和を唯一日本だけが維持(22日)する中で、円安が加速化している。22日に約24年ぶりに円買い介入を行ったが、介入を継続することの限界が指摘されており、円安への警戒感が一段と強まっている。前回のレポートで、「日本株は、米国株の底入れを受けて上昇トレンドに向かうと考えるが、期間限定となるだろう」と述べたが、反発(幅)はかなり限定的にとどまる可能性がありそうだ。本格反発は米利上げトレンドの終息が見えてくるまで待つ必要があるかもしれない。

◇日経平均妥当水準(レンジ)

| 27,612円~29,766円 | (前回27,817円~29,987円) |

「IFIS/TIWコンセンサス225」(9月22日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(9月22日)

| 今期予想EPS | 1876.99円 | (前週1877.98円) |

| 来期予想EPS | 1869.37円 | (前週1869.36円) |

| 再来期予想EPS | 2017.24円 | (前週2015.65円) |

| 今期予想PER | 14.47倍 | (前週14.68倍) |

| 来期予想PER | 14.53倍 | (前週14.75倍) |

| 再来期予想PER | 13.46倍 | (前週13.68倍) |

| 来期予想PBR | 1.08倍 | (前週1.10倍) |

| 来期予想ROE | 7.41% | (前週 7.43%) |

| 来期予想 インプライド・リスク・プレミアム |

6.99% | (前週 6.94%) |

9月22日 日経平均終値より、PER、PBR、ROE等を算出

FOMCでの政策金利見通しが大きく引き上げられた影響、欧州のインフレが継続する懸念、ロシアによる占領地域の住民投票など悪材料が際立った。底打ちは近いと思われるが、当面の戻りは27,000円台後半までか。

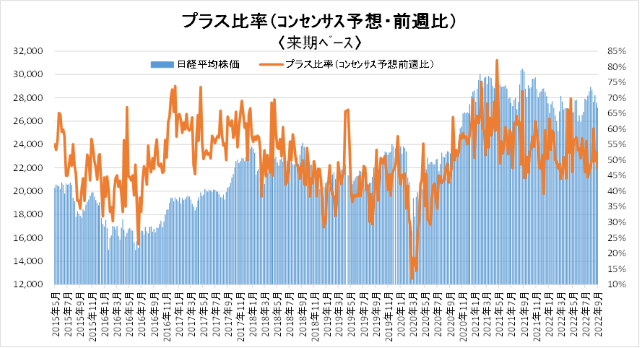

来期予想ベースのプラス企業比率は、 48.4%→50.0%→60.1%→49.7%→52.6%→47.3%。

再来期予想ベースのプラス企業比率は、52.1%→54.3%→59.1%→50.0%→49.0%→54.2%。

サンプル数が少ないがトレンドは弱含み。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |