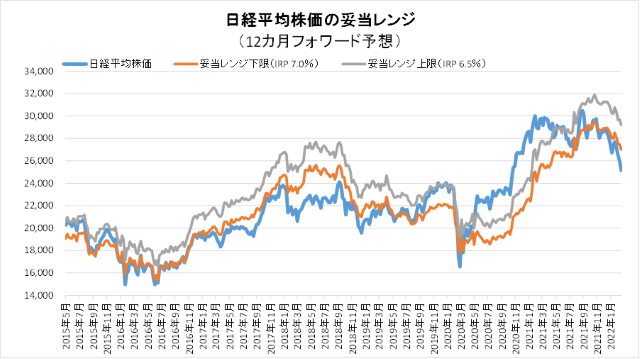

3月11日妥当レンジ 27,013円~29,196円

高リスクプレミアムは異常事態による一過性なのか?

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<資源高・円安 → 経常収支赤字拡大が懸念される>

■ロシアによるウクライナ侵攻が続いている。10日の両国の外相による停戦協議も進展は見られなかった。他方、ロシアが中国に軍事支援を求めたとの報道もあり、14日の米中協議では米国側が中国に懸念を示す形となった。またインドがロシアから原油やコモディティの売却提案を受け入れる意向との報道(ロイター)もあり、単純なロシアの勢力圏拡大の侵攻から欧米社会と覇権主義国家の対峙へと国際情勢は一段と複雑さを増している。

■中国では新型コロナウイルス感染症の再拡大によって、吉林省長春市、広東省深圳市、河北省廊坊市がロックダウンに入った。トヨタや鴻海などの工場が停止し、製造業への影響が懸念される。

■TIWでは平時のインプライド・リスク・プレミアム(以下IRP:平時6.5~7.0%)で日経平均株価の妥当レンジを算出しているが、現状を非常(異常)事態と捉えるならばIRPは7.5%以上に振れる可能性も意識する必要があるだろう。IRP 7.5%とした場合の日経平均株価は大よそ25,000円と算出される。ロシア・ウクライナが停戦に至ればIRPは低下するものと思われるが、資源高によるインフレとスタグフレーションに陥る懸念を鑑みれば、ベースとなる企業業績見通しの悪化が懸念される。まだ、来期以降の企業業績見通しに顕著な低下は見られないものの要注意である。

■国内では21日にも「まん延防止等重点措置」が全面解除される見通しであるが、円安の影響が懸念される。内外金利差拡大に加えて、資源高によって経常収支の赤字は1月に過去2番目の大きさとなる1兆1,887億円となった。海外景気の悪化から所得収支の黒字が縮小すればさらなる赤字拡大が懸念され、円安に拍車をかける可能性も指摘される。

■足元(15日)は原油価格がNY先物市場において1バレル=100ドル割れとなったことから、株式市場はやや持ち直しているものの停戦が行われなければ一時的な浮揚の可能性も強い。

■今週は15-16日:米FOMC、17-18日:日銀金融政策決定会合が開催される。他の経済指標としては、15日:米生産者物価、16日:米小売売上高、18日:消費者物価指数(2月日本)など。

◇日経平均妥当水準(レンジ)

| 27,013円~29,196円 | (前回27,463円~29,694円) |

「IFIS/TIWコンセンサス225」(3月11日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(3月11日)

| 今期予想EPS | 1651.01円 | (前週1646.33円) |

| 来期予想EPS | 1814.86円 | (前週1811.66円) |

| 再来期予想EPS | 1900.52円 | (前週1893.33円) |

| 今期予想PER | 15.24倍 | (前週15.78倍) |

| 来期予想PER | 13.86倍 | (前週14.34倍) |

| 再来期予想PER | 13.24倍 | (前週13.72倍) |

| 来期予想PBR | 1.08倍 | (前週1.11倍) |

| 来期予想ROE | 7.79% | (前週 7.74%) |

| 来期予想 インプライド・リスク・プレミアム |

7.39% | (前週 7.30%) |

3月11日 日経平均終値より、PER、PBR、ROE等を算出

日経平均株価は一段と妥当レンジを大きく下回っている。これは、1)来期以降の業績見通し(コンセンサス予想)が下方に修正される可能性、ならびに、2)現在のウクライナvs.ロシア問題を非常事態と市場が捉え、リスクプレミアムが上昇していることが挙げられる。

リスクプレミアムは過去において、2012年のユーロ危機、2018年のトルコリラ・ショック及び中国減速懸念の際に7.5%を超えて上昇した。リスクプレミアム7.5%とした場合の日経平均株価はほぼ25,000円と算出される。

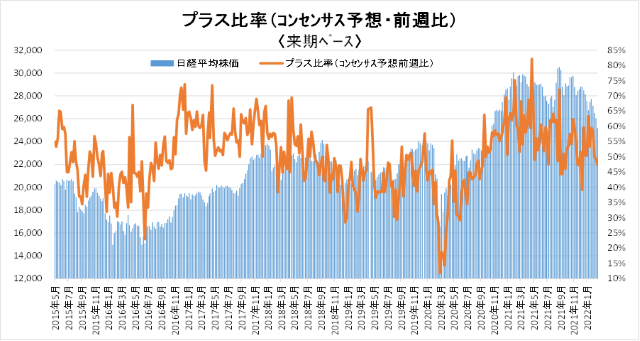

来期予想ベースのプラス企業比率は、 53.3%→59.5%→58.6%→50.0%→49.4%→47.3%。

再来期予想ベースのプラス企業比率は、52.2%→62.9%→62.1%→49.6%→52.8%→49.4%。

来期・再来期ベースともに50%割れ。資源高・円安の今後の影響を睨む。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |