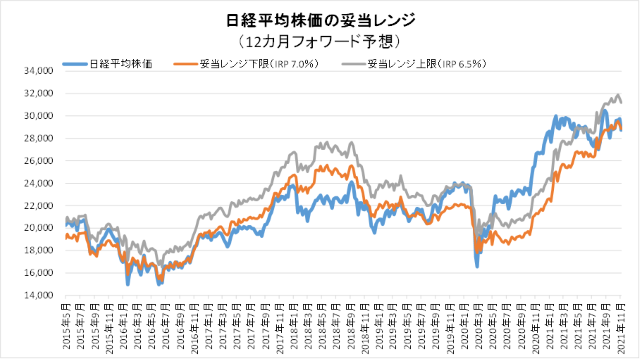

11月26日妥当レンジ 28,862円~31,192円

ひとまず反発だが、市場はオミクロンの影響見極めに

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<ひとまずは反発局面へ>

■前回のレポートにおいて小見出しに「今週は波乱含み」と記載したが、全く想定外の理由での大波乱となった。

■日本時間の26日早朝に南アフリカの国立伝染病研究所などで発表された新型コロナウイルス変異株(オミクロンとその後WHOが命名)は、極めて感染力が高いことと多数の変異が認められることを理由に英米・欧州各国による渡航制限の強化が打ち出された(日本は29日に外国人の入国停止を発表)。渡航制限の強化による経済へのネガティブな影響の可能性から26日の株式市場は世界的に大幅下落するとともに、米長期金利の低下、為替の円高などがパニック的に生じた。

■しかし、南アフリカでのオミクロン感染者の症状は極めて軽症であり入院した者は居ない(南アフリカ医師会のクッツェー会長)との指摘もあり、各国政府も金融市場も過剰反応である可能性もある。WHOならびに各国政府は分析結果を見極める必要から制限解除には時間を要すると思われるが、株式市場はひとまず反発(あるいは下げ止まり)に向かうと考える。

<経済指標への反応は比較的小さいか?>

■先週前半(感謝祭前)の米国市場では、米量的緩和縮小が加速するとの観測が強まり、米10年国債利回りは一時1.68%まで上昇した。24日発表の個人消費(PCE)物価指数が前年同月比4.1%上昇し、約30年ぶり高水準となったことや、同日発表の新規失業保険申請件数(14-20週)が52年ぶりの低水準になったことなどが影響した。また、原油価格も備蓄放出に対する産油国の反発が予想され79ドル台/バレルに上昇。米長期金利の上昇からドル円は115.5円/ドルに上昇した。

■オミクロンによって為替は113.0円台/ドルまで円高となり、米10年国債利回りは1.48%にまで低下したが、株価の戻り歩調に合わせて再び円安・米金利高の展開も予想される。■今週は、中国製造業PMI(30日)、米コンファレンスボード消費者信頼感指数(30日)、米ISM製造業指数(12/1)、米雇用統計(12/3)。米ISM非製造業指数(12/3)など重要指標の発表が続くが、オミクロンの影響など今後の不透明要因から好調な数値が出ても反応薄と思われる。

◇日経平均妥当水準(レンジ)

| 28,862円~31,192円 | (前回29,217円~31,571円) |

「IFIS/TIWコンセンサス225」(11月26日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(11月26日)

| 今期予想EPS | 1637.54円 | (前週1638.07円) |

| 来期予想EPS | 1771.28円 | (前週1769.87円) |

| 再来期予想EPS | 1886.46円 | (前週1882.98円) |

| 今期予想PER | 17.56倍 | (前週18.16倍) |

| 来期予想PER | 16.23倍 | (前週16.81倍) |

| 再来期予想PER | 15.24倍 | (前週15.80倍) |

| 来期予想PBR | 1.21倍 | (前週1.23倍) |

| 来期予想ROE | 7.43% | (前週 7.35%) |

| 来期予想 インプライド・リスク・プレミアム |

6.90% | (前週 6.77%) |

11月26日 日経平均終値より、PER、PBR、ROE等を算出

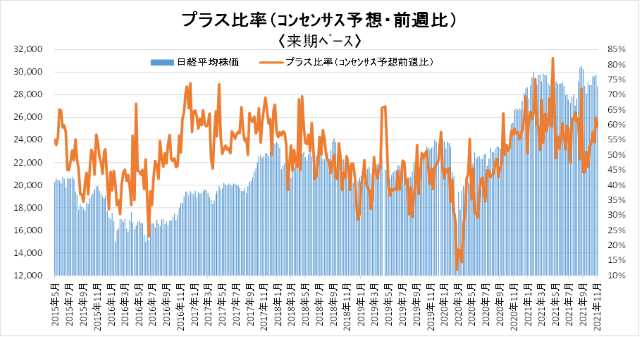

コンセンサス予想は堅調。前週もSBG(9984)のマイナス影響から予想EPSは伸び悩むが、コンセンサスDIは強い。妥当レンジ下限を大きく下回る場合は押し目買いの好機か。

来期予想ベースのプラス企業比率は、 52.5%→53.7%→57.5%→54.2%→62.4%→59.6%。

再来期予想ベースのプラス企業比率は、60.7%→58.3%→51.8%→53.2%→65.4%→64.0%。

再来期のプラス企業比率は60%台続く。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |