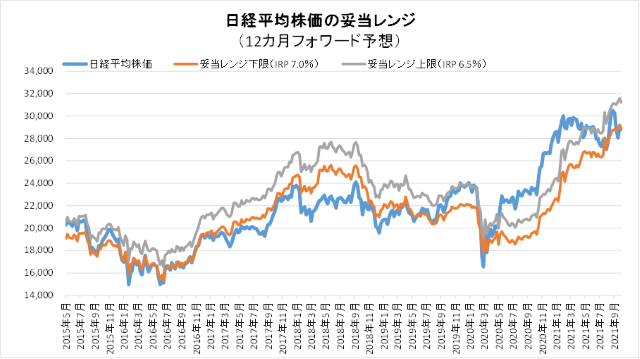

10月22日妥当レンジ 28,833円~31,227円

米国市場の好調が下支え、企業業績にはやや不安感も

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<米企業決算好調から米国株高に>

■先週の米国市場は、インフレ見通しに対する楽観と悲観が交錯する中で、米国企業の好決算を受けて株価は上昇した。21日にはS&P500が、22日にはダウ工業株が最高値を更新した。

■日本株は米国株の上昇にもかかわらず、中国の不動産業界の資金繰り問題や原料価格の上昇や円安、31日投開票の衆議院選挙を控えた政治情勢の不透明感などからやや軟調な展開であった。22日に中国恒大集団の米ドル債の利払いによるデフォルト回避が報じられると反発したが勢いはなかった。

■週明けも前週末の米ナスダック市場が軟調であったことからハイテク銘柄を中心に重い展開が続いたが、25日の米国市場が上昇したこと、また朝日新聞が「自民党単独過半数の勢い」と報じたことから政治の不透明感が後退したとして、本日(26日)は日経平均29,000円台を回復している。

■バイデン政権の看板政策である教育支援・気候変動対策に3.5兆ドルを盛り込んだ歳出・歳入法案の成立は中道派の民主党議員の反対から難航が続いているが、歳出規模を2兆ドルに圧縮することでの成立が見込めそうだ。24日の米CNNの番組でペロシ米下院議長は週内にも協議がまとまり採決に持ち込めるとの見通しを示した。こうした財政出動は金余りによる金融市場への資金流入を促すと同時にインフレを助長する要因となる。足元では債券から株式や商品、暗号資産などへの資金シフトが生じているようだ。11月2-3日の米公開市場委員会(FOMC)においてテーパリングが決定されることはほぼ間違いないと思われるが、利上げ開始時期の市場見通しが前倒しされるリスクには注意したい。

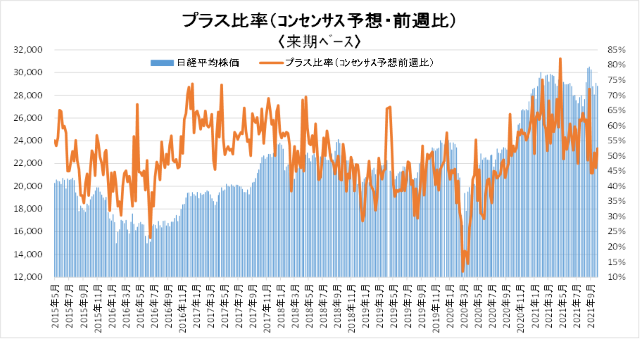

■先週の日経225銘柄の「コンセンサスDI」(前週比でプラスになった企業の比率)は、来期・再来期ベースは50%超に回復したものの、今期ベースは2週連続で40%台であった。今週から7-9月期の決算発表が本格化するが、中国の景気減速、半導体不足やベトナムなどサプライチェーンの機能不全など下期に不安は残っており、企業が通期見通しを引き上げるインセンティブは弱いと考えている。米国株式市場に連れ高する局面も予想されるが、上値追いには警戒が必要。ただし、バリュエーション面から大崩れする展開は少ないと考えている。

◇日経平均妥当水準(レンジ)

| 28,833円~31,227円 | (前回29,206円~31,577円) |

「IFIS/TIWコンセンサス225」(10月22日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(10月22日)

| 今期予想EPS | 1685.81円 | (前週1687.60円) |

| 来期予想EPS | 1765.98円 | (前週1766.24円) |

| 再来期予想EPS | 1846.40円 | (前週1843.66円) |

| 今期予想PER | 17.09倍 | (前週17.22倍) |

| 来期予想PER | 16.31倍 | (前週16.46倍) |

| 再来期予想PER | 15.60倍 | (前週15.77倍) |

| 来期予想PBR | 1.23倍 | (前週1.25倍) |

| 来期予想ROE | 7.53% | (前週 7.57%) |

| 来期予想 インプライド・リスク・プレミアム |

6.98% | (前週 7.00%) |

10月22日 日経平均終値より、PER、PBR、ROE等を算出

今週から本格化する7-9月決算発表次第であるが、7-9月期の実績が好調であっても企業側が通期予想のガイダンスを据え置くようであれば、やや失望感が強まると考える。しかし、米国市場が極めて強いことから下押しするとしても限定的と思われる。米国市場は債券から株式・商品への資金シフトが続いている。ただし、インフレに対する見方が割れており、経済指標の発表毎に上下に振れやすい展開が続くと予想する。

来期予想ベースのプラス企業比率は、 72.1%→44.3%→44.3%→51.1%→46.0%→52.5%。

再来期予想ベースのプラス企業比率は、67.4%→44.8%→44.8%→52.4%→44.4%→60.7%。

再来期は60%台に上昇しているがサンプル数が少なく信頼性に欠ける。今期が45.2%と2週連続で50%を割り込んでいる(次ページ参照)。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |