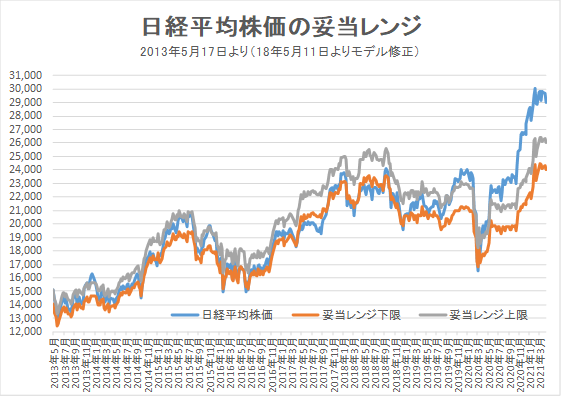

4月23日妥当レンジ 24,000円~26,000円

国内での緊急事態宣言もグローバルでは峠を過ぎた

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<インドを除けば主要国の感染拡大は収束傾向に>

■26日の米NASDAQ総合指数は2月12日以来の最高値更新。米株市場は新型コロナウイルスの感染者減少と好調な経済指標、米長期金利の低位安定を受けて好調を維持している。

■世界的に見てもワクチン接種が進んだ英国、米国をはじめ、欧州各国の感染者も減少傾向にある。人口の多いインドの感染急拡大によってグローバルでの感染者・死者数は増加傾向が見て取れるものの、ブラジルもやや緩和しつつあるようだ。数ヵ月後に再び大きな波が襲来する可能性は残るものの、経済再生に向けたポジティブな心理がグローバルの証券市場を押し上げるものと考える。

■しかし、日本国内においては、23日に4都府県に緊急事態宣言(4/25~5/11)が三度発令され、経済の下押しが予想されるとともに、政策当局(政府・都道府県)の危機対応能力の無策を露呈している。飲食・旅行に偏った自粛要請、重篤患者の受入病床の圧倒的不足、ワクチン接種の遅れ。国家としての品質に疑問符が投げられ、結果的に日本株への信頼も毀損されたと言わざるを得ないだろう。

■台湾問題への日米首脳宣言での言及に対して、中国はひとまず先端化を避けたことで救われた形であるが、地域の地政学的リスクは増大している。また、2030年に13年度比46%減のCO2削減目標への具体的なアクションプランや制度設計が見えす、民間任せの混迷が続くことが予感される。

■短期的には、21年度の企業の業績見通しに市場は注目することが予想されるが、コロナ禍から回復後の長期的な展望が描けない中では、日経平均3万円台前半がキャップ(上限)となる可能性が強そうである。

<23年度のコンセンサスEPSに注目>

■企業決算は今週から本格化するが、23年度(決算期移行後の再来期)の日経平均株価のコンセンサスEPSに注目している。22年度が1,614円(4/23現在)これに100円上乗せされ1,700円台であれば現在のレンジPER18~20倍で日経平均株価は32,000~33,000円が視野に入る。しかし、これはあくまでもFRBが緩和政策を継続することが前提であることを付記しておきたい。

◇日経平均妥当水準(レンジ)

| 24,000円~26,000円 | (前回24,300円~26,300円) |

「IFIS/TIWコンセンサス225」(4月23日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(4月23日)

| 今期予想EPS | 1428.37円 | (前週1364.07円) |

| 来期予想EPS | 1517.99円 | (前週1484.88円) |

| 再来期予想EPS | 1614.28円 | (前週1609.27円) |

| 今期予想PER | 20.32倍 | (前週21.76倍) |

| 来期予想PER | 19.12倍 | (前週19.959倍) |

| 再来期予想PER | 17.98倍 | (前週18.45倍) |

| 来期予想PBR | 1.24倍 | (前週1.27倍) |

| 来期予想ROE | 6.48% | (前週 6.35%) |

| 来期予想 インプライド・リスク・プレミアム |

5.99% | (前週 5.80%) |

4月23日 日経平均終値より、PER、PBR、ROE等を算出

参考値(ERP=エクイティ・リスク・プレミアム 6.0%)の日経平均株価(4/23現在)は 28,200円(前週比▲400円)。 再来期予想ベースでERP 6.0%(現在価値への割戻しなし)の場合の理論値は29,950円(前週比▲300円)。

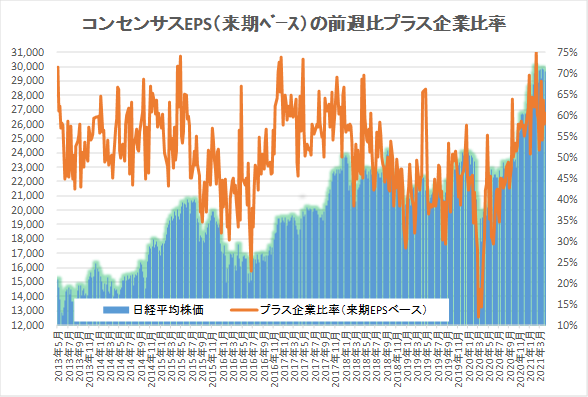

来期予想ベースのプラス企業比率は、 68.2%→54.1%→63.6%→57.9%→60.6%。

再来期予想ベースのプラス企業比率は、63.9%→58.9%→61.7%→59.0%→61.7%。

次回から3週間、対象決算期のシフトによって(イレギュラーながら)増勢続く。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |