主要アセットクラスの動きを読み解く

市川レポート(No.122) 主要アセットクラスの動きを読み解く

- 昨年は過剰流動性相場が続くなか、利回り選好やリスク資産選好の動きが鮮明に。

- 今年は世界的な長期金利上昇や、年内の米利上げ予想がパフォーマンスに影響。

- それでも過度な懸念は不要で、国債やリートが急落する可能性は小さいとみる。

昨年は過剰流動性相場が続くなか、利回り選好やリスク資産選好の動きが鮮明に

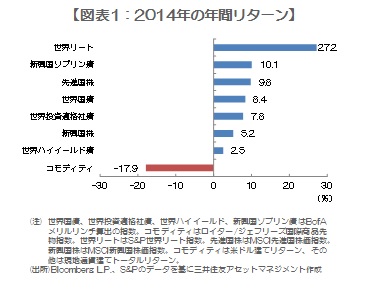

主要アセットクラスについて昨年1年間のリターンを比較すると、最もパフォーマンスが良かったのは世界リートで、年間リターンは27.2%でした(図表1)。以下リターンの高い順に、新興国ソブリン債(同10.1%)、先進国株(同9.8%)、世界国債(同8.4%)、世界投資適格社債(同7.8%)となっています。背景には世界的な過剰流動性があり、超低金利環境のなかで投資家が利回り選好やリスク資産選好に傾いたと推測されます。

一方、世界ハイイールド債は2.5%、また最下位のコモディティは-17.9%と、マイナス圏に大きく沈みました。ハイイールド債は、すでに良好なパフォーマンスが過去に続いていたため若干伸び悩み、また原油価格が米利上げ観測を背景とする流動性縮小懸念などで、昨年後半以降大幅に下落したことがコモディティ相場の低迷につながりました。

今年は世界的な長期金利上昇や、年内の米利上げ予想がパフォーマンスに影響

同じアセットクラスについて今年6月までの半年間のリターンを比較すると、最も高いリターンは新興国株の5.6%、次いで先進国株の4.1%となっています(図表2)。また第5位の世界投資適格社債は-0.5%で、世界国債(-0.6%)、コモディティ(-1.2%)、世界リート(-2.7%)が続いており、昨年と比べてマイナスに沈むアセットクラスが増えていることが分かります。

これは、春先にユーロ圏でデフレ懸念が後退したことをきっかけに、欧州発で長期金利上昇の動きが世界的に広がったことや、年内の米利上げ予想が強まっていることが影響したためと考えられます。長期金利の上昇は、国債および社債価格の下押し圧力となり、リートの配当利回りの相対的な優位性を低下させたと思われます。また米国の利上げについては、今回は過去に例のない金融政策の正常化に向けた第一歩となるため、利上げ前に株式相場が警戒感を強めることに違和感はありません。

それでも過度な懸念は不要で、国債やリートが急落する可能性は小さいとみる

このように足元で主要アセットクラスのリターンは総じて低調ですが、過度に懸念することはないと思われます。米国で長らく続いた非伝統的金融政策が終わろうとしていますので、市場が神経質になるのも無理はありません。ただ米利上げが開始されたとしても、その後の利上げペースは緩やかなものにとどまり、利上げ後も国債の再投資は継続される見通しですので、世界の流動性が急速に縮小することはないと思われます。すなわち、米長期金利の急騰や金融市場の混乱は回避されるとみていますので、主要国の国債やリートが急落する可能性はかなり小さいと考えます。

なお一般に、相場のテーマは毎年変わるため、アセットクラスのリターンにもバラつきが生じます。そこでこのようなバラつきを抑制するため、8つのアセットクラスを均等に保有したポートフォリオを考えてみます。このポートフォリオのリターンを単純に計算すると、昨年1年間で6.6%、今年半年間で1.3%となり、マイナスは回避されます。それでも個々のアセットクラスのマイナスのリターンが気になる場合、行動ファイナンスで説明される心理的なバイアス(プロスペクト理論、メンタルアカウンティングなど)にとらわれている恐れがあります。これらについてはまた別の機会に改めてお話ししたいと思います。

(2015年7月31日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会