2026年1月日銀政策会合プレビュー~今回の注目点を整理する

2026年1月日銀政策会合プレビュー~今回の注目点を整理する

- 政策金利は市場予想と同じく据え置きとみる、今回は展望レポートや植田総裁の発言に要注目。

- 植田総裁は利上げ継続の姿勢維持へ、円安進行や長期金利上昇に関する見解も注目の材料。

- 総裁発言はあまりハト派的と解釈されないように配慮か、弊社は次の利上げは7月の見方を維持。

政策金利は市場予想と同じく据え置きとみる、今回は展望レポートや植田総裁の発言に要注目

日銀は1月22日、23日に金融政策決定会合を開催します。弊社は無担保コール翌日物金利の誘導目標(現行0.75%程度)について、市場の大方の見方と同じく、据え置きを予想しています。市場の関心は引き続き日銀の次の利上げ時期にあり、今回公表される「経済・物価情勢の展望(展望レポート)」や、植田和男総裁の記者会見における発言に注目が集まっています。以下、これらの点について整理します。

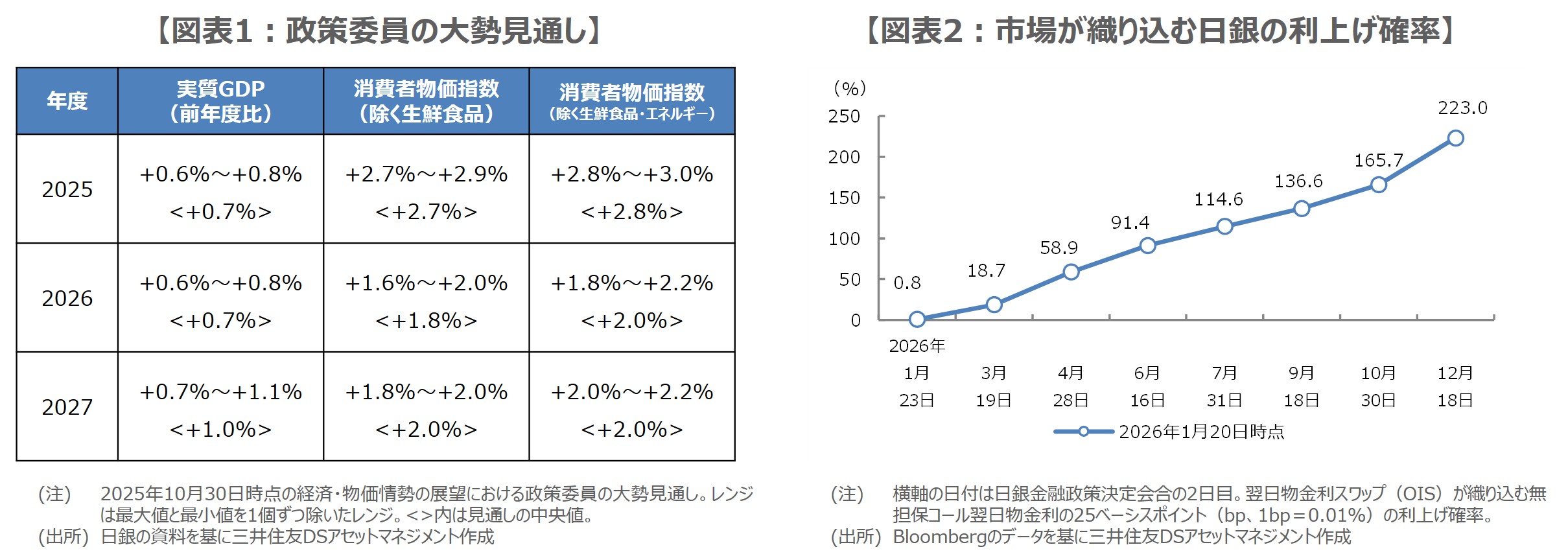

まず、展望レポートについて、実質GDP成長率は、2025年度が昨年12月の基準改定の影響で、2026年度は総合経済対策を受け、それぞれ前回(図表1)から上方修正が見込まれます。また、物価高対策で2026年度の物価見通しは下方修正が予想されます。リスクバランスの評価は前回、経済の見通しが「2026年度は下振れリスクの方が大きい」、物価は「概ね上下にバランスしている」でしたが、これらに変化があるか否かも注目されます。

植田総裁は利上げ継続の姿勢維持へ、円安進行や長期金利上昇に関する見解も注目の材料

次に、植田和男総裁の発言については、1月14日に全国地方銀行協会が開催した「新年の集い」における挨拶が参考になると思われます。植田総裁は挨拶のなかで、「経済・物価の中心的な見通しが実現していくとすれば、経済・物価情勢の改善に応じて引き続き政策金利を引き上げる」と述べ、今後も利上げを継続するという従来の見解を繰り返しました。今回の記者会見においても、同様の発言が予想されます。

なお、前回12月の会合以降、円安進行と長期金利上昇が顕著となっており、記者会見ではこれらについての質問が多く予想されます。植田総裁は前回、為替レートや長期金利の短期的な動きについてはコメントを差し控えるとしつつも、円安が物価に与える影響は注意してみていきたい、長期金利が通常と異なるような動きをした場合には機動的に国債の買いオペを実施する、という旨を述べており、今回の発言も注目されます。

総裁発言はあまりハト派的と解釈されないように配慮か、弊社は次の利上げは7月の見方を維持。

足元の円安進行を受けて日銀が警戒感を強め、早期利上げについて何らかの手掛かりを示唆することも考えられますが、政策運営の柔軟性の確保を重視した場合、その可能性は低いように思われます。また、長期金利上昇に対する機動的な国債の買いオペについても、高市政権の積極財政を支援しているとの受け止めにつながりかねず、実施のハードルは高いとみています。

ただ、今回難しいのは、植田総裁の発言が市場にハト派的と解釈された場合、さらなる円安の進行と長期金利の上昇が予想されることであり、植田総裁は、そのような市場の反応を避けるよう意識したコミュニケーションに努めると思われます。なお、次の利上げ時期について、市場では7月の25ベーシスポイント(bp、1bp=0.01%)の利上げは完全に織り込まれており(図表2)、弊社も7月に25bpの利上げを行うとの見方を維持しています。

(2026年1月21日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会