2025年1月FOMCプレビュー~今回の注目点を整理する

2025年1月FOMCプレビュー~今回の注目点を整理する

-

- 政策金利は4.25%~4.50%で据え置きを予想、FOMC声明では特に大きな変更はないとみる。

- パウエル議長は今回も、利下げについて慎重に判断する姿勢を維持する可能性が高いと思われる。

- FOMCはサプライズなしで、年内2回の利下げ予想を維持、市場のインフレ警戒はやや行き過ぎか。

政策金利は4.25%~4.50%で据え置きを予想、FOMC声明では特に大きな変更はないとみる

米連邦準備制度理事会(FRB)は、1月28日、29日に米連邦公開市場委員会(FOMC)を開催します。今回はFOMCメンバーによる経済見通しや、メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」は公表されないため、FOMC声明と、記者会見でのパウエル議長の発言が焦点となります。以下、これらについて、主な注目点を整理していきます。

まず、フェデラルファンド(FF)金利の誘導目標は、今回4.25%~4.50%で据え置かれると予想していますが、市場でも据え置きはほぼ織り込み済みとみられます。FOMC声明については、特に大きな変更はないと思われ、前回12月の会合で利下げペースの鈍化を示唆した「(政策金利の)さらなる調整の程度と時期を検討する際」という文言も、維持される見通しです。

パウエル議長は今回も、利下げについて慎重に判断する姿勢を維持する可能性が高いと思われる

パウエル議長は前回12月の会合後、記者会見で「(政策金利のさらなる調整の検討には)より慎重な姿勢で臨むことができる」、「不確実性が高いときはペースを落とすのが常識的な対応」と述べ、利下げを急がない姿勢を示しました。また、これまでの利下げで、政策金利は「かなり中立(水準)に近づいている」とし、さらなる利下げ判断には、インフレと雇用情勢の確認が必要である旨の見解を示しました。

なお、1月8日に公表された前回12月会合の議事要旨では、米関税引き上げのリスクも踏まえ、インフレの高止まりに対する強い警戒感がみられ、多くの参加者は追加利下げの判断に時間をかけることが適切と考えていることが確認されました。前回会合以降のインフレや雇用情勢、また、直近のトランプ大統領の発言などを踏まえると、パウエル議長は今回も、利下げについて慎重に判断する姿勢を維持する可能性が高いと思われます。

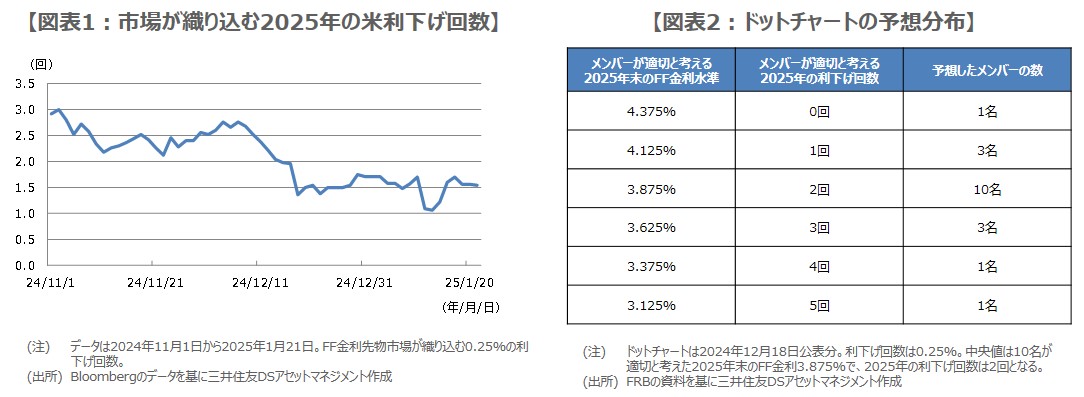

FOMCはサプライズなしで、年内2回の利下げ予想を維持、市場のインフレ警戒はやや行き過ぎか

直近のFF金利先物市場では、2025年に1回、25ベーシスポイント(bp、1bp=0.01%)の利下げが完全に織り込まれていますが(図表1)、今回のFOMCにサプライズはないと思われ、織り込みへの影響は限定的とみています。一方、前回12月会合で公表されたドットチャートの中央値では、2025年に25bpの利下げ2回が適切との見方が示され(図表2)、弊社も引き続き2025年は6月と12月に25bpずつ2回の利下げを想定しています。

弊社は足元の米国景気について、個人消費を中心に巡航速度以上で推移しており、減速の余地はあるものの悪化リスクは限定的と考えています。また、インフレは緩やかながら正常化の動きが継続中と判断しており、市場のインフレ警戒はやや行き過ぎとみています。そのため、市場の過度なインフレ警戒が後退すれば、利下げの織り込みが再び進み、長期金利低下と株高方向の動きが予想されます。

(2025年1月22日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会