日本企業の労働生産性と2025年の賃上げ動向

日本企業の労働生産性と2025年の賃上げ動向

-

- 賃金は労働生産性に労働分配率をかけたものであり、労働生産性や労働分配率の変化で変動。

- 賃上げ継続には労働生産性の上昇が必要、賃上げ機運の高まりで労働生産性の動向が重要に。

- 企業の労働生産性は回復傾向、労働分配率を踏まえると、2025年も賃上げ継続が期待される。

賃金は労働生産性に労働分配率をかけたものであり、労働生産性や労働分配率の変化で変動

4月9日付レポートでは、賃上げの継続には、「労働生産性」の持続的な上昇が必要であり、これが賃金と物価の好循環が実現するための重要な要素であると説明しました。そこで、今回のレポートでは、日本企業の労働生産性が近年どのように推移してきたかを検証し、2025年の賃上げ動向を探ります。なお、労働生産性などのデータは、財務省が公表している法人企業統計から取得し、賃金は名目賃金とします。

労働生産性とは、従業員1人が生み出す「付加価値」のことで、付加価値を従業員数で割って求めることができます。付加価値は、「人件費」、「支払利息等」、「動産・不動産賃借料」、「租税公課」、「営業純益」の合計で、付加価値に占める人件費の割合を「労働分配率」といいます。労働生産性に労働分配率をかけたものが賃金となるため、労働生産性や労働分配率の変化で、賃金も変動します。

賃上げ継続には労働生産性の上昇が必要、賃上げ機運の高まりで労働生産性の動向が重要に

例えば、従業員1人が生み出す付加価値が増え、労働生産性が上昇すれば、労働分配率が一定でも、賃金は上昇します。一方、労働生産性が一定でも、労働分配率を引き上げれば、同じく賃金は上昇します。ただ、後者の場合、従業員1人が生み出す付加価値が増えないまま労働分配率を引き上げるため、資本分配率の低下によって資本の蓄積が停滞し、企業は成長を維持できなくなります。

したがって、企業が賃上げを継続していくには、労働生産性を持続的に高めることが必要となります。労働団体の「連合」によると、2023年の平均賃上げ率は3.58%と、30年ぶりの高い水準になりましたが、2024年は5%を超え、33年ぶりの高水準に達する見通しとなっています。このように、国内の賃上げ機運は昨年来、非常に高まっていますが、日本企業の労働生産性の上昇は伴っているのか、気になるところです。

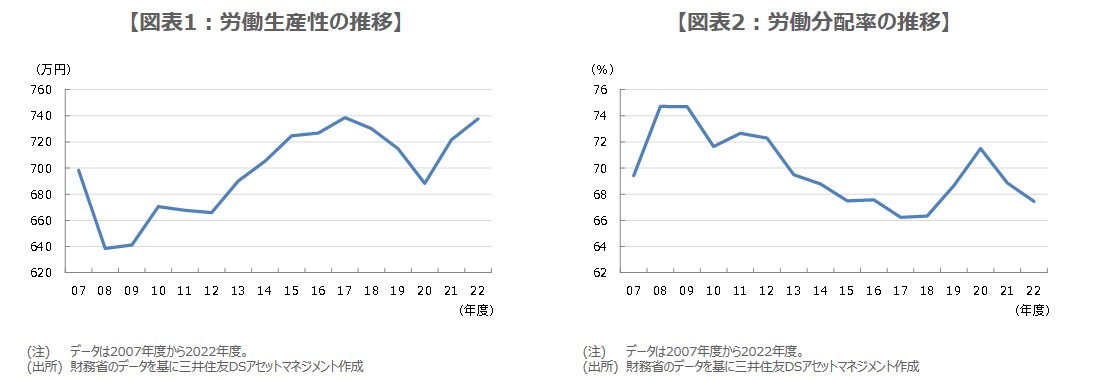

企業の労働生産性は回復傾向、労働分配率を踏まえると、2025年も賃上げ継続が期待される

そこで、法人企業統計より、全産業(金融業、保険業を除く)、全規模の企業データを取得し、労働生産性の推移を確認したところ、2020年に新型コロナウイルスの感染が拡大した影響で、一時大きく低下したものの、最近では持ち直し傾向にあります(図表1)。そのため、昨年来の賃金引き上げの動きは、労働生産性の上昇を伴ったものであり、2025年も賃上げ継続への期待が高まります。

なお、労働分配率をみると、長期的には緩やかな低下傾向が続いていることが分かります(図表2)。そのため、労働生産性の回復傾向が続く限り、企業にはある程度、労働分配率を踏まえて賃金を引き上げる余地が生じると思われます。現在、2024年の平均賃上げ率は5%を超える見通しとなっていますが、企業の労働生産性と労働分配率の推移を踏まえると、2025年の平均賃上げ率が同程度の水準になっても、それほど違和感はないと考えます。

(2024年4月19日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会