長期投資は報われるか

長期投資は報われるか

- 長期投資は本当に報われるのかという点について過去63年間の日経平均データを基に検証する。

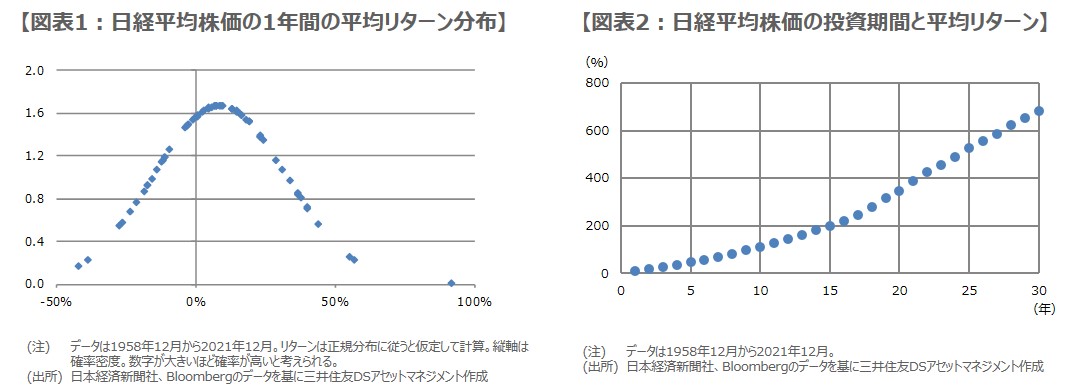

- 1年間のリターンは平均で8.7%、ただし標準偏差は23.9%と、リターンのばらつきの大きさを示唆。

- 投資期間が長いほどリターンの効率性は改善する傾向に、株式投資はやはり長期の視点が大切。

長期投資は本当に報われるのかという点について過去63年間の日経平均データを基に検証する

今回のレポートでは、「長期投資は本当に報われるのか」という点について、過去のデータを基に検証します。具体的には、1958年末以降、毎年末に日経平均株価へ投資したと仮定し、時間の経過とともにリターンがどのように変化したかをみていきます。日経平均株価のリターンについては、単純に価格の騰落率とし、手数料や税金などは勘案しないものとします。

例えば、1958年末を基準とした場合、1959年末までの日経平均株価の騰落率が1年間のリターン、1960年末までが2年間のリターンとなり、最長で2021年末までの63年間のリターンが得られます。以降、このような計算を毎年、年末基準で行い、2020年末まで計算します。なお、最後の2020年末を基準とした場合は、2021年末までの1年間のリターンのみが得られることなります。

1年間のリターンは平均で8.7%、ただし標準偏差は23.9%と、リターンのばらつきの大きさを示唆

上記の計算により、リターンのサンプル数は、1年間で63、2年間で62、3年間で61、最長の63年間は1となります。リターンは各サンプルの単純平均をとり、投資期間が長いほど、リターンは高くなる傾向があるかを確認します。ただ、投資期間が長くなるにつれ、サンプル数は少なくなるため、この点には注意が必要です。まず、1年間のリターンをみると、平均は8.7%、標準偏差は23.9%でした。

標準偏差とは、各サンプルのリターンが、平均からどの程度離れているかを示したものです。23.9%は一般にかなり大きな数字で、実際にリターンの分布をみても、かなりばらつきがあることが分かります(図表1)。なお、標準偏差1単位あたりの超過リターン(平均リターンから無リスク資産のリターン(0%を仮定)を差し引いて算出)は0.36でした。これをシャープ・レシオといい、数字が高いほど効率よくリターンが得られたことを示します。

投資期間が長いほどリターンの効率性は改善する傾向に、株式投資はやはり長期の視点が大切

次に、5年間のリターンを確認すると(サンプル数59)、平均は46.8%と、1年間のリターンよりも上昇しました。標準偏差も大きくなりますが、シャープ・レシオは0.64と、1年間の数字よりも改善しました。そして投資期間が10年間の場合(サンプル数54)、平均リターンは110.9%で、標準偏差もかなり大きくなりますが、シャープ・レシオは0.84となります。参考までに、投資期間と平均リターンの関係をみたものが図表2です。

以上より、過去のデータを踏まえると、投資期間が短いほど、その年の株価変動の影響を大きく受けやすく、投資期間が長いほど、リターンの効率性は改善する傾向がうかがえます。足元では、米国のインフレや利上げペース、景気動向が見通しにくいなか、日米の株式市場は不安定な動きが続いています。ただ、株式投資を考える上では、短期的な株価変動に一喜一憂することなく、やはり長期的な視点を持つことが大切です。

(2022年9月7日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会