5年目の黒田日銀

▣ 毎期、大胆な金融緩和政策を実施

黒田氏は、2013年3月に日銀総裁に就任して以降、

- 就任早々の4月に、異次元の金融緩和政策である「量的・質的金融緩和」を導入し、金融調節の操作目標を政策金利からマネタリーベース(資金供給残高)に変更し、巨額の国債買入れなどにより、マネタリーベースを2年で2倍に拡大する方針に

- 2年目には2014年10月末に、予想外に「量的・質的金融緩和」の拡大を決定

- 3年目は2016年1月末に、マイナス金利(「マイナス金利付き量的・質的金融緩和」)を導入

- 4年目の2016年9月には、「量的・質的金融緩和」導入以降の経済・物価動向と政策効果について「総括的な検証」を行い、その検証結果を踏まえて、「長短金利操作付き量的・質的金融緩和」を導入

するなど、戦力の逐次投入はしないまでも、毎期大胆な金融政策を実施してきました。

「長短金利操作付き量的・質的金融緩和」では、金融調節の操作目標をマネタリーベースから金利に戻すとともに、短期金利に加え、長期金利を操作対象としました。ただ、マネタリーベースについては物価目標達成までは拡大させる方針を明記するとともに、国債買入額についても、おおむね現状程度の買入れペース(保有残高の増加額年間約80 兆円)をめどとするとし、量的緩和政策は維持しました。

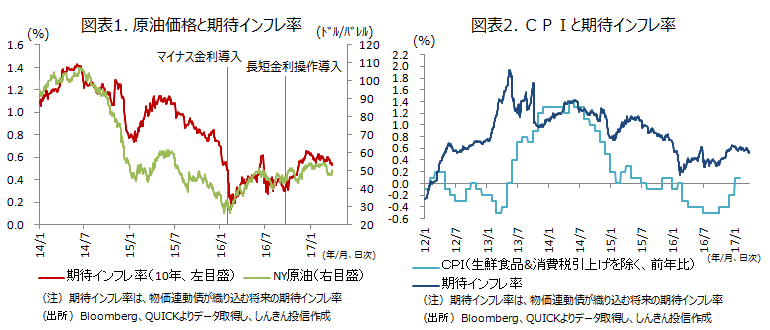

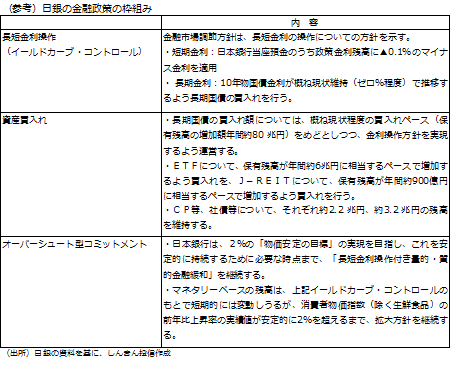

これまで日銀は、巨額の資産購入やマイナス金利導入など、大胆な金融政策を推し進めてきました。ただ、昨年11月にトランプ氏が米大統領選に勝利して以降、米金利が大きく上昇したことや、産油国の減産合意などで原油価格が持ち直しの動きとなったこと、世界経済の回復基調が続いていることなどを背景に、年後半の政策金利引上げや、国債買入額の段階的縮小(テーパリング)観測が浮上しています(図表1、2)。

もっとも、黒田総裁は、

- 本年の後半にかけて、消費者物価の前年比1%近くになるといったことで直ちに、機械的に長期金利の操作目標を引上げていく、という考え方はとっていない

- 消費者物価を生鮮食品とエネルギーを除くベースでみると、昨年初以降、前年比プラス幅の縮小傾向が続いたあと、このところは一進一退の動きとなっており、力強さに欠けていると判断している

- 外国の金利が上がったからといって、日本の金利を上げなければならないとか、上げる必要があるとは考えていない

と述べており、現行の金融政策を堅持する姿勢を示しています。

▣ 5年目は強力な金融緩和を弱める可能性も

日銀は、2016年1月にマイナス金利を導入しましたが、その際には「原油価格の一段の下落に加え、中国をはじめとする新興国・資源国経済に対する先行き不透明感などから、金融市場が世界的に不安定な動きとなっていることを受け、企業心理の改善や人々のデフレマインドの転換が遅れることを防ぐ」ことを目的としました。ただ、足元では、原油価格が持ち直し、新興国・資源国経済への懸念も後退しています。

弊害も指摘されているマイナス金利の解除や、マイナス金利政策下にある独長期金利に比べても低い日本の長期金利の水準の引上げ、債券市場で国債の流通量が不足し、日銀が保有国債を貸し出す事態にまでなっている巨額の国債買入れの将来的な見直しなどについても、議論できる環境になりつつあります。

今年は、現行の金融政策を維持することが見込まれますが、年度後半には来年以降の金融政策を意識し、利上げや国債買入額の縮小観測などが一層強まることも想定されます。

米連邦準備制度理事会(FRB)は、昨年12月に1年ぶりに利上げを決定した3か月後に再利上げに踏み切りました。欧州中央銀行(ECB)は、4月から資産購入プログラムを、月800億ユーロから月600億ユーロに縮小します。年内はこの金額で資産購入を継続するとしていますが、政策委員会メンバーからは来年1月から買入額の縮小を開始すべきとの意見も出てきています。欧米の金融政策の方向性が上向きになる中、日銀も下向き(追加緩和)から横向き(現状維持)もしくは緩和政策を若干弱める方向にシフトしてきているようです。今後、トランプ政権の政策運営や欧州の政局などに振らされる可能性がありますが、金融政策からは徐々に金利に上昇圧力がかかることも想定されます。

黒田氏は、来年4月8日に任期が終了します。2%の物価目標の達成や、その後の金融政策の正常化の道筋が見えない中、黒田日銀総裁が再任するのか、誰に交代するのかも来年以降の金融政策を左右することになります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会