沈む利回り

国債利回りは軒並み過去最低を更新

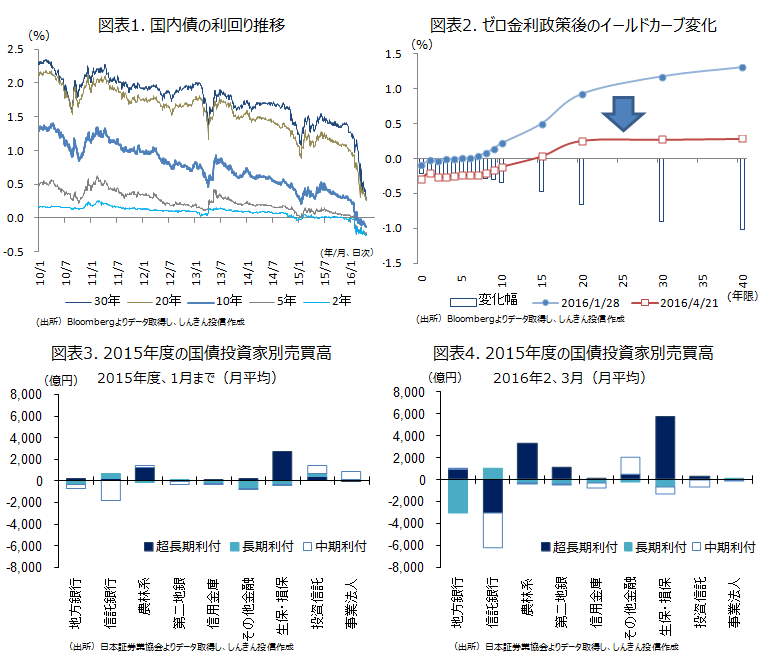

日銀による異次元の「量的・質的金融緩和」を背景に、緩やかに低下してきていた国債利回りですが、1月末のマイナス金利導入(マイナス金利付き量的・質的金融緩和)を受け、利回り低下が加速しています(図表1)。今週に入り20年国債利回りは0.245%、30年国債利回りは0.265%、40年国債利回りは0.27%まで低下し最低を更新、10年債利回りも再びマイナス0.135%まで低下し3月につけた過去最低に並びました。

マイナス金利導入前の1月28日の利回りは、10年国債、20年国債、30年国債、40年国債の利回りはそれぞれ0.22%、0.915%、1.17%、1.305%で、低下幅はそれぞれ0.355%、0.67%、0.905%、1.035%となります(図表2)。イールドカーブ(利回り曲線)は、かつてないブル・フラット化(利回り低下・平坦化)が進行しており、2029年12月償還の国債まで利回りがマイナス圏に沈む状況です。

買えるのは超長期債

これまでは、国債は安全資産であり、少なくとも償還まで持ち切れば購入時の利回りは確保されるとして、金融機関などの資金運用(ポートフォリオ)の中心でした。ただ、マイナス利回りの国債については、償還まで持ち切ればマイナスの利回りが確定してしまうことになります。持ちきりではなく、(主に日銀への)途中売却を前提とした債券としての位置づけ。保有するなら利回りがプラスの債券ということになります。

昨年度の国債の投資家売買動向をみると、マイナス金利導入後の2月、3月は、地銀、農林系、生損保などで、中期債、長期債を売り、超長期債を買う動きが強まりました(図表3、4)。マイナス利回りとなった債券を売り、利回りがプラス圏にある債券を買う動きとみられます。

生保の運用計画は

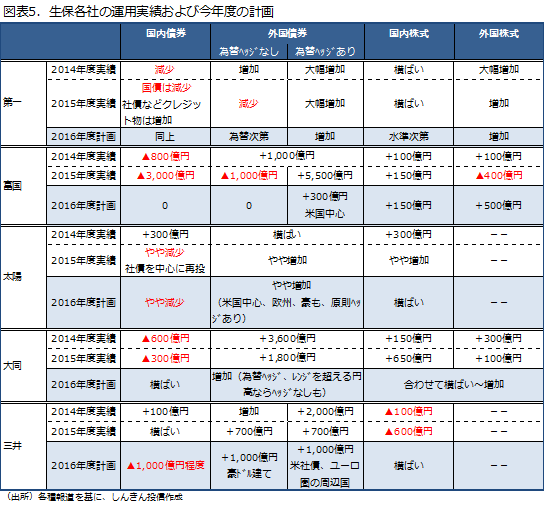

今年度についても、この傾向は続きそうです。21日までに公表された生命保険会社の今年度の運用計画では、国債の保有を減らす方針ですが、償還金の再投資先としては、利回りがプラスの超長期債や社債などのクレジット物とみられます(図表5)。他方、外債運用に比重がかかります。国内株式、外国株式については横ばいないし増加と、リスク資産をやや増やす方針です。「国内債はコストに合わない」、「マイナス金利の債券は買えない」との発言も聞かれます。

そろそろ利回り低下も限界か

4月27-28日には、日銀金融政策決定会合が開かれます。物価見通しを引き下げるとともに、追加緩和に踏み切るとの観測が強まっています。イールドカーブについては、既に十分に低下していることから、仮に債券の買入規模が拡大された場合でも、利回り低下は限定的となる可能性があります。また、マイナス金利については弊害も出てきており、マイナス金利幅の大幅な拡大は難しいとみられます。追加緩和もイールドカーブへの影響は限定的。仮に、日銀がマイナス金利幅の拡大を見送った場合には、国債利回りの低下もそろそろ限界との見方が強まる可能性があります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会