次の米利上げは6月か7月に

1.政策金利見通しを市場の見方にさや寄せ

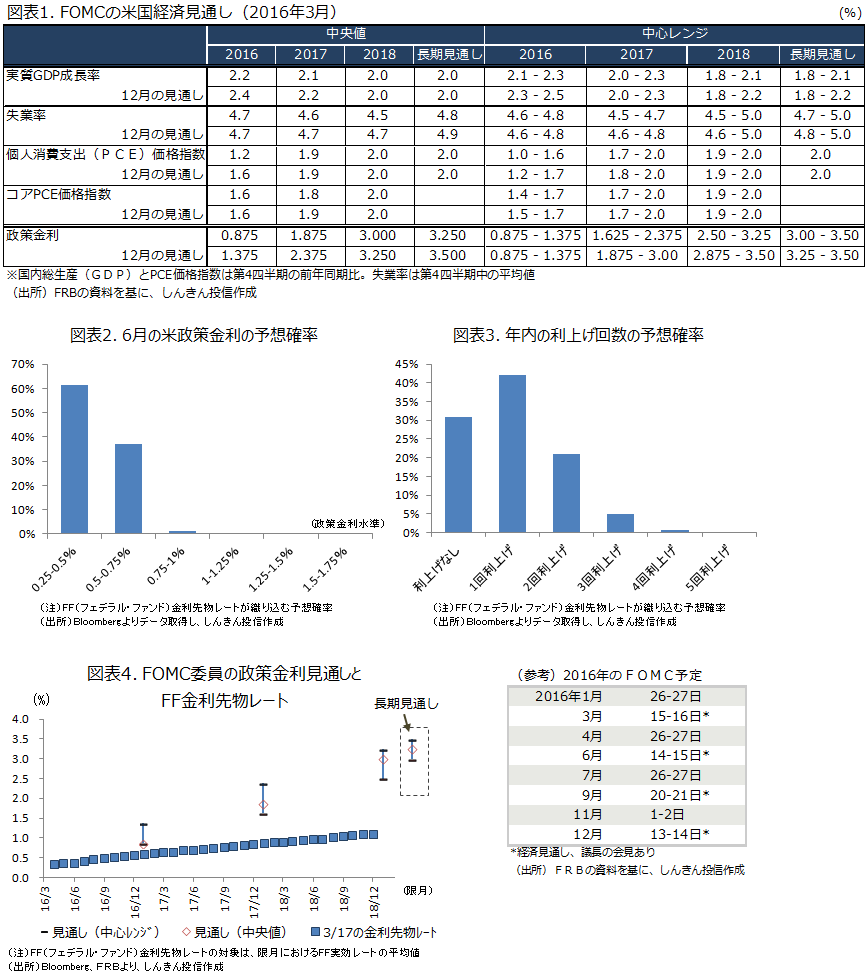

米連邦準備制度理事会(FRB)は3月15-16日の米連邦公開市場委員会(FOMC)で金融政策の現状維持を決めました。あわせて公表された経済見通しでは、2016~18年の経済成長率や物価見通しを下方修正するとともに、政策金利見通しを大幅に引き下げました(図表1)。事前予想より、利上げに慎重な姿勢であったことから、米株式市場、債券市場には買い安心感が広がりました。ドルについては、早期の利上げ観測が後退したことから、軟調な動きになりました。

FOMC委員の今年の政策金利見通しについては、年4回の利上げから年2回に大きく引き下げられ、市場の織り込み(年内1~2回の利上げ)にさや寄せした格好となりました。もっとも、今年1回の利上げを見込む委員が17人中1人に対し、3回以上の利上げを見込む委員は17人中7人と、利上げに前向きな委員が多い状況。また、2017年、2018年についは、利上げペースは変わっていません。むしろ、2018年については利上げペースがやや速まっています。2017年については年4回、2018年については4~5回の利上げ見通しとなっており、足元は原油安などの影響により、低インフレが続くものの、来年以降はこの影響が後退し、労働市場が引き続き力強さを増せば、インフレ率が加速するとの見方のようです。

2.6月もしくは7月に利上げなら、以降の着実な利上げペースを意識

今後は次の利上げの時期が注目されます。イエレンFRB議長は、4月のFOMCでも利上げを実施する可能性があるとしていますが、確度が高いのは6月もしくは7月とみられます。市場の政策金利の織り込みは、今年1~2回の利上げで、FOMC委員の年2回より若干少ない状況です(図表2、3)。6月もしくは7月に利上げが実施されると、今回とは逆に、市場の織り込みがFOMC見通しに若干ながらもさや寄せすることになり、その後の利上げについての意識も強まる可能性があります(図表4)。

6月は23日に欧州連合(EU)離脱の是非を問う英国の国民投票を控えるため、利上げを見送る可能性があるものの、その場合には7月の利上げの有無が注目されることになります。しばらくは、原油など資源価格の動向、米労働市場の改善度合いや賃金動向などを確認しながら、利上げのペースを占うことになります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会