来週の金融市場見通し(2017年1月30日~2017年2月3日)

■来週の見通し

トランプ米大統領は1月20日の就任以降、医療保険制度改革(オバマケア)を見直すための大統領令、環太平洋連携協定(TPP)からの正式離脱に関する大統領令など、矢継ぎ早に大統領令に署名しています。不法移民を防ぐためにメキシコ国境沿いに壁を建設する大統領令に署名し、メキシコ国境の壁建設費用を捻出するため、同国からの輸入品に20%の課税を検討するなど、保護貿易、反移民政策への警戒もくすぶります。1月30、31日の日銀金融政策決定会合、1月31日、2月1日の米連邦公開市場委員会(FOMC)は現状維持の見込み。トランプ氏に振らされる展開が続きそうです。

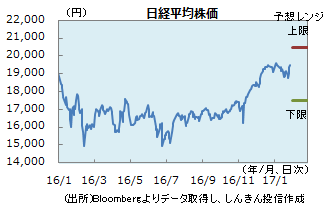

◆株価 : 上値を探る

トランプ米大統領の景気刺激策への期待に加え、米企業の好決算を背景に、NYダウは2万ドルを超えました。日経平均株価は一旦1万9,000円を割り込んだものの、ドル高・円安や米株高を好感し、週末は1万9,400円台まで上昇しました。トランプ氏は連日大統領令を発令していますが、メキシコとの国境に壁を作るなど、大統領就任後も過激な大統領令に署名しています。来週は、同氏の政策や本格化している決算発表を確認しながら、上値を探る展開になりそうです。

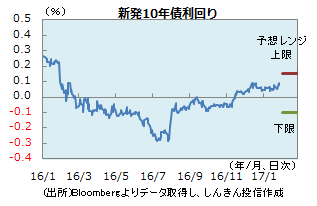

◆長期金利 : 一進一退

25日には日銀の国債買入れが実施されなかったことから債券市場は大きく下落したものの、27日には買入れオペが実施されたことに加え、残存期間5年超10年以下の買入額が増額されたことから、債券市場は落ち着きを取り戻す動きに。NYダウが2万ドルを超えるなどリスクオン(選好)が強まり、長期金利には上昇圧力が強まっていますが、日銀が買入方針を維持すると、安心感が広がりそうです。月末に公表される、来月の日銀の国債買入予定額も確認したいところです。

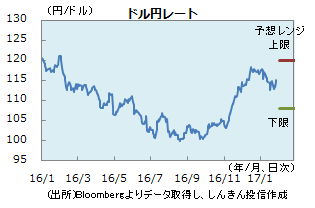

◆為替 : 米国の保護貿易政策には注意

ドル円は、114円を挟んだもみ合いが続いていましたが、27日には日銀の国債買入れを減額するとの懸念が後退し、115円前後まで上昇しました。米長期金利が再び2.5%台まで上昇していることも、ドル買い・円売り材料。日銀金融政策決定会合は現状維持の見込みですが、国債の買入額が減額されるとの懸念が後退すると、日銀の緩和継続観測から一段と円安になる可能性も。ただ、トランプ氏の保護貿易、反移民政策への警戒が強まると、ドル円の上値が抑えられることも想定されます。

■来週の注目点

日銀金融政策決定会合 1月31日(火)午後に結果発表

日銀は今回、金融政策を現状維持とする可能性が高いでしょう。

足元、消費者物価上昇率のマイナスが続いているものの、原油価格上昇や円安進行などを受け、近々プラスに転じるとみられます。株価も高値で推移していることから、追加緩和は当面、行われないでしょう。

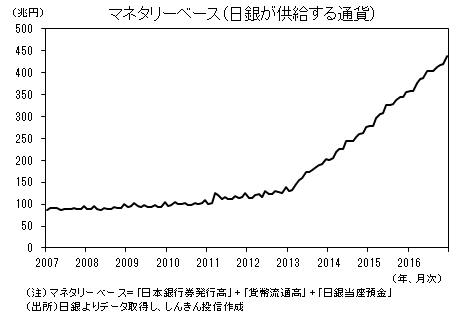

むしろ、マネタリーベース(日銀が供給する通貨)の膨張などを踏まえれば、緩和縮小(国債買入額の減額など)を検討すべき局面となっています。しかし、景気が勢いを欠く中、明確な緩和縮小に転じることは、当面、想定しにくいでしょう。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会