来週の金融市場見通し(2016年10月31日~2016年11月4日)

■来週の見通し

来週は、31日、1日に日銀金融政策決定会合、1日、2日に米連邦公開市場委員会(FOMC)が開かれます。日銀については、金融政策は現状維持の見込み。ただ、あわせて公表される展望レポートでは、物価見通しを引き下げるとともに、物価目標の達成時期を後ずれさせるとの観測が広がっています。他方、米連邦準備制度理事会(FRB)についても現状維持の見込み。米短期金融市場が織り込む12月の利上げの確率は70%を超えてきており、12月利上げが本命。来週は、日米金融政策にらみですが、週末に米雇用統計発表、8日に米大統領選を控えるため、徐々に様子見姿勢が広がりそうです。

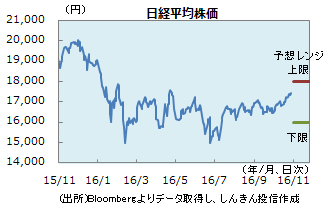

◆株価 : 高値もみ合い

日経平均株価は、1万7,000円台前半での堅調な動きになっています。28日には、ドル円が105円台まで上昇したことを好感し、一時1万7,461円まで上昇しました。夏場には円高を受け、今期業績の下振れ懸念が強まっていましたが、ドル円の持ち直しを受けて業績の底打ち期待が広がっている格好です。もっとも、騰落レシオは140%程度と過熱感が強まっており、利益確定売りに押される可能性も。また、米大統領選を8日に控え、様子見ムードが広がることも想定されます。

◆長期金利 : レンジ継続

長期金利はマイナス0.08%~マイナス0.05%の狭いレンジでの動きが続いていましたが、28日には英国の追加緩和観測の後退や米利上げ観測を背景に欧米の金利が上昇したことを受け、一時マイナス0.045%と、マイナス0.05%を上回りました。もっとも、上昇幅は欧米の金利に比べ小幅で、日銀のイールドカーブ・コントロール(長短金利操作)の下、大きく動けない状況です。他方、超長期債の利回りについてはまだ居所を探っており、やや不安定な動きが続きそうです。

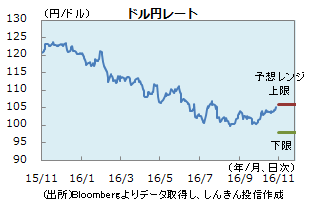

◆為替 : 上昇余地を探る

年内の米利上げ観測が強まっていることに加え、英国で7-9月期の国内総生産(GDP)が予想を上回る伸びとなり、追加緩和観測が後退したことを背景に欧米の金利が上昇したことを受け、ドル円は節目の105円を上抜けました。米金利が一段と上昇すると、ドル円もさらに上値を探ることも想定されます。もっとも、ドルや米金利は年内の利上げを大方織り込んできており、目先の上昇は限定的となる可能性があります。徐々に、米大統領選の結果を確認したいとの姿勢も強まりそうです。

■来週の注目点

日銀金融政策決定会合 11月1日(火)午後に結果発表

今回、日銀は金融政策を現状維持とする可能性が高いでしょう。

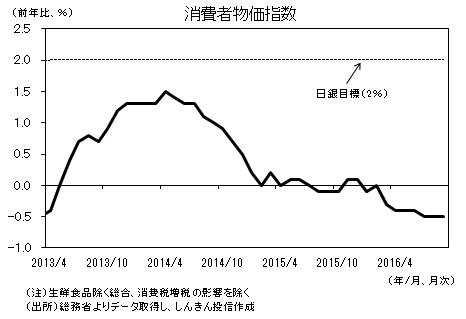

現在、日銀の物価目標(2%の上昇率)は、達成を展望できない状況となっています。今回日銀が発表する物価見通しについても、下方修正が必至とみられます。

しかし日銀は、物価目標の達成に関し、長期戦で臨む姿勢を強めている模様です。また、マイナス金利政策については、日銀もその副作用を認識しています。

よって今後は、物価目標が未達であっても、円高・株安が極端に進んでいない限り、日銀が追加的な金融緩和(マイナス金利拡大など)を行う可能性は低いでしょう。

ただ、日銀の政策が為替相場などに与える影響は、弱まりつつあります。そのため日銀が追加緩和を見送っても、市場の反応は限定的なものにとどまりそうです。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会