来週の金融市場見通し(2016年10月3日~2016年10月7日)

■来週の見通し

ドイツ銀行の財務をめぐる不安が、投資家心理を悪化させています。ドイツ銀行は、2005年~2007年にかけての住宅ローン担保証券(MBS)の不正販売問題で、米司法省から和解金140 億ドルの支払いを求められたと報じられています。「メルケル首相はドイツ銀行を支援するつもりがない」などの悲観的な見方も、不安をあおっている格好です。もっとも、同じような不正取引でも米系の銀行は和解金がはるかに少なく、ドイツ銀行は和解金が妥当な額まで減額されれば、引当金の取り崩しで対応可能としています。ドイツ銀行が資本不足のために破綻リスクに直面するというのは、かなり極端な見方といえそうです。ともかく、今後の交渉などを冷静に確認していく必要があります。国内では、9月の日銀短観で企業の景況感なども確認したいところです。

◆株価 : 持ち直しを探る

米大統領選テレビ討論でクリントン氏が優勢との見方や、石油輸出国機構(OPEC)が生産量の制限で合意したことを受け、投資家心理が改善したものの、ドイツ銀行の財務不安が相場の重しになりました。来週は、日銀の新しい枠組みでの金融政策が本格的に始まります。量的緩和の縮小(テーパリング)との懸念が後退し、日銀短観で企業の景況感が改善すると、安心感が広がりそうです。ただ、ドイツ銀行をめぐる思わくで振らされる場面もありそうです。

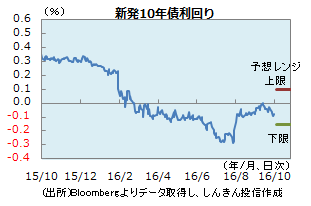

◆長期金利 : 新しい枠組み下での居所を探る

長期国債は、順調な40年国債入札を受け、需給は良好との見方が広がったことや、日銀がマイナス金利幅を拡大するとの観測などから、一時マイナス0.09%まで低下しました。来週は、新しい運営方針での国債買入れが始まります。全体の買入額に加え、年限ごとの増額、減額で、イールドカーブ(利回り曲線)の居所を探ることになります。長期金利は今のところ、マイナス0.1%~0.0%との見方。しばらくは、金利の上限、下限の目安を探りながら、もみ合うことになりそうです。

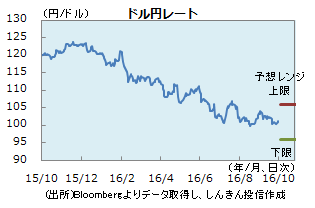

◆為替 : 神経質な動き

来週は、日銀の新しい枠組みでの金融政策が本格的に始まります。国債の買入総額に変更がなければ、テーパリングとの懸念が後退し、円高が抑制されそうです。他方、米金融当局者から年内の利上げに前向きな発言が相次いでいます。米雇用統計発表を控え、米利上げの時期をめぐる思わくで振らされる場面もありそうです。ドイツ銀行の財政不安については交渉の進展を確認していく必要があります。9日には米大統領選テレビ討論が予定されており、徐々に様子見姿勢も広がりそうです。

■来週の注目点

日銀短観(9月調査) 10月3日(月)午前8時50分発表

日銀短観(全国企業短期経済観測調査)の業況判断指数(DI)は今回、6月調査に比べ、総じて横ばい程度が見込まれます。

6月調査では、2016年度のドル円の想定レート(大企業・製造業)が 111.41円でした。その後、さらに円高が進んだため、特に製造業の収益悪化が懸念されます。

ただ、円高に伴うインフレ率低下を受け、消費者の実質購買力が高まっています。また、中国など新興国の景気についても、回復の動きが示されています。

これらより、国内景気は力強さを欠くものの、持続的な悪化も想定しにくい状況です。日銀短観のDIについても、当面、安定的な推移が予想されます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会