来週の金融市場見通し(2016年9月12日~2016年9月16日)

■来週の見通し

米雇用統計がさえない内容だったことに加え、米サプライマネジメント協会(ISM)製造業景況感指数、非製造業景況感指数が予想を下回ったことから、米国の早期利上げ観測が後退しています。もっとも、可能性が全くなくなったわけではなく、来週はブレイナード米連邦準備制度理事会(FRB)理事など米金融当局者の講演や、8月の米小売売上高、米消費者物価指数などを確認していくことになります。日本では、9月の会合で「総括的な検証」を取りまとめた後の、金融政策運営に注目が集まっています。中曽副総裁の講演では手掛かりはつかめず。手掛かりを探しながら、会合を迎えることになりそうです。

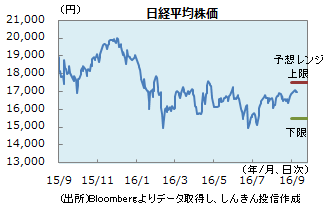

◆株価 : 日銀が下支え

日経平均株価は、一時1万7,156円まで上昇しましたが、米国の早期利上げ観測の後退などから、ドル円が急落したこともあり、押し戻される動きに。もっとも、日銀の上場投信(ETF)買入れへの期待などから底堅い動きが継続しています。7日には、日銀は1回当たりのETFの買入額を707億円から733億円に増やしました。来週も、日米の金融政策をめぐる思わくなどで振らされる場面がありそうです。ただ、翌週に日米の金融政策会合を控えることから、方向感は出にくそうです。

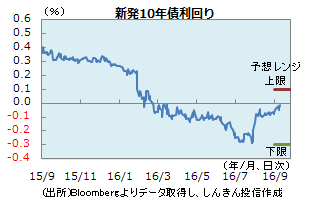

◆長期金利 : 「総括的検証」後の金融政策待ち

長期金利はマイナス0.01%に上昇した後、マイナス0.07%に低下し、週末には再びマイナス0.01%まで上昇するなど、方向感なく不安定な動きが続いています。30年国債入札は順調な結果だったものの、金利低下は長続きせず。「総括的な検証」後の金融政策が不透明な状況で、方向感や居所がつかみにくい状況です。中曽日銀副総裁が大規模金融緩和の副作用に言及したこともあり、金利はやや低下しにくい状況。翌週の日米金融政策会合をにらみながら一進一退の動きが続きそうです。

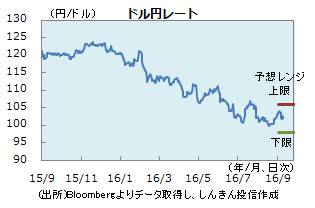

◆為替 : 日米の金融政策会合待ち

ドル円は、週初は104円台で始まったものの、8月のISM非製造業景況感指数が6年半ぶりの低水準に落ち込んだことを受け、米国の早期利上げ観測が大きく後退し、101円台に下落する動きに。週末はやや戻して102円台前半。来週は、月曜日は米金融当局者の発言、以降は経済指標を確認しながら、米金融政策を占うことになります。15日の米小売売上高がさえない内容になると、ドル売りが強まる可能性も。ただ、翌週に日米の金融政策会合を控え、方向感は出にくそうです。

■来週の注目点

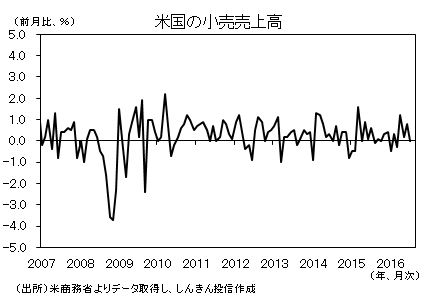

米小売売上高(8月) 9月15日(木)午後9時30分発表

米国の小売売上高は、6月に前月比0.8%増と大きめの増加を示した後、7月は横ばいにとどまりました。8月は小幅な増加が見込まれます。

米国経済は、景気のけん引役として個人消費に依存している状況です。こうした中消費動向を確認する上で、小売売上高は極めて重要な指標です。

また、金融市場では、9月20、21日の米連邦公開市場委員会(FOMC)において、昨年12月に続く利上げが決まる可能性が意識されています。しかし、最近の経済指標は精彩を欠くものが目立ちます。そのため、今回の小売売上高が市場予想を大幅に上回る結果とならない限り、9月の利上げは極めて困難になるとみられます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会