米国中小型株、上昇力で大型株に勝るか━トランプ減税で

設備投資資金を即時100%償却できる減税の恩恵が大きい中小型株は、より上昇しやすそうです。

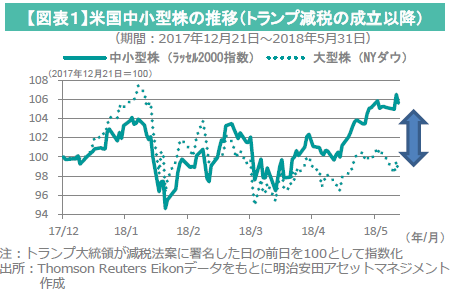

株価上昇ペースに差が見込まれる大型株と中小型株

米国市場では最近、大型株と比べ、中小型株の堅調さを指摘する声が目立つようになりました。とりわけ、米国税制改革(トランプ減税)法案が成立した2017年12月以降、顕著です(図表1参照)。なぜでしょうか?

「トランプ減税の景気刺激効果で、米国景気の力強い拡大が向こう数年間、見込まれる」(4月のIMF世界経済見通し)情勢となりました。このため「大型株であれ中小型株であれ、米国株価は(上下動しつつも)上昇傾向が数年間、続く」と期待できそうです。もっとも大型株については、1月以降、景気過熱等を警戒した米長期金利上昇が株価上昇ペースの鈍化要因になりつつあります(注1)。株価の理論値は「『企業が将来にわたって生み出す経済的価値』の割引現在価値」と定義されますので、金利上昇は、割引現在価値の低下を通じて、株価上昇ペースの鈍化要因となるのです。

(注1)MYAM Market Report「欧州株、金利上昇を嫌う投資資金の受け皿に━米長期金利上昇で」(2018年5月18日)参照。

一方、中小型株については、こうした割引現在価値の低下要因を補って余りある、『企業が将来にわたって生み出す経済的価値』そのものの力強い増大を、市場は期待しているようです。その原動力は、大企業より中小企業に恩恵が大きい、トランプ減税の企業業績拡大効果と考えられます。

共和党を二分した論争「大企業か?中小企業か?」

トランプ減税法案が紆余曲折を経て成立するまでには、与党・共和党を二分する大論争があった模様です(米誌アトランティック、2017年8月17日他)。

下院共和党指導部のライアン議長や歳入委員会ブラディ委員長らは、近年、米国の(景気拡大は続いているものの)弱まっている経済成長力の増強を最優先とし、「即時償却(full expensing)」を減税案の中心に据えました。最も恩恵を受けるのは、中小企業─とりわけ起業から年数が浅く、設備投資ニーズが強めである、成長期の企業です。

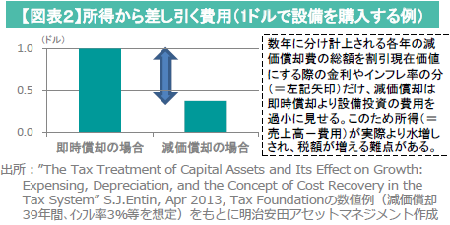

通常、企業は設備投資に要した費用を、税法が定める耐用年数の到来まで毎年、少しずつ費用に計上する「減価償却」をしなくてはなりません。実は、設備投資費用を過小に見せており、税額が実際より過大となるため、設備投資を抑制する難点があります(図表2参照)。これを是正するのが即時償却です。設備投資した年に一括費用計上を認める措置で、過去には不況対策としての実施事例もあります。

一方、「小さな政府」を唱える保守強硬派(Freedom Caucus)は 財政赤字が急増する即時償却に反対しました。投資銀行出身のムニューシン財務長官やコーン国家経済会議NEC委員長(当時)も、「(成熟期の)大企業にとっては、設備投資スケジュールを中期経営計画等で数年先まで組んでおり、即時償却はメリットが薄い」とみて、むしろ「35%の法人税率を(大統領公約の15%は無理でも)極力引き下げ20%未満にすべき」との立場のようでした。

弱まった経済力を増強し『強い米国の復活』へ

論争をリードしたのは、リーマンショック以降「大きな政府」色を強める民主党政権を批判した市民運動ティーパーティー(茶会)を支持した元共和党上院議員デミント氏率いる保守系シンクタンク、ヘリテージ財団だったようです。「法人税率15%への引き下げより、即時償却の方が、米国経済成長率の押し上げ効果は大きい」、「即時償却で短期的に財政赤字が急増しても、長期的には経済成長が加速し税収増となるので財政負担は軽い」と説きました(注2)。『向こう10年間で経済成長率を3%に押し上げる』とのトランプ大統領の公約実現を最優先した提言です。結局、「即時償却を5年間は100%認め(6年目以降は枠を縮小)、法人税率は21%へ引き下げる」ことで、この大論争は決着しました。最も恩恵を受ける中小型株は、より上昇しやすそうです。

(注2)“For Pro-Growth Tax Reform, Expensing Should Be the Focus” A.Michel and S.Furth, The Heritage Foundation, Aug. 2 2017

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人資産運用業協会