円高も109円付近が限度か?──「波乱の9月」に身構える市場

世界的な株安連鎖で円高となった2年前と異なり、力強い米国景気拡大が円安圧力とみています。

9月にかけイベント目白押し

8月下旬から9月にかけてのこの時期は、2年前の世界的な株安連鎖が記憶に新しく、今年も「一時的にリスク回避的な株安、円高となるのでは」と市場は警戒しています。9月にかけて先行き相場を左右するイベントが目白押しで、市場の変動性は高まりやすくなっています。

まずは8月24-26日の米国ワイオミング州ジャクソンホールで開催される年次シンポジウムです。FRB(米連邦準備制度理事会)イエレン議長やECB(欧州中央銀行)ドラギ総裁の講演に市場は注目しています。9月になると、7日にECB理事会、19-20日にFOMC(米連邦公開市場委員会)があります。また24日のドイツ総選挙や、9月末が期限の米国債務上限問題もありますが波乱要因となる可能性は低く、市場の関心は専ら米欧での金融政策の正常化ペースのようです。

2年前と異なり力強さを増す世界経済

最近では、世界的な株安連鎖となった2年前とは正反対に、世界的な景気拡大が市場心理を下支えしています。2年前は「米国が景気後退局面入りするのでは?」とか、「人民元切り下げを迫られるほど中国景気は悪化しているのか?」という世界的な景気悪化懸念が、NYダウ急落など世界的な株安連鎖のきっかけでした。

米国は、実質GDP成長率(前期比年率)が2017年1-3月期には1.2%と前四半期(1.8%)から低下したものの、4-6月期には2.6%と持ち直しました。7-9月期は3.8%(8月16日時点の米アトランタ連銀予測値)が見込まれています。FRBが長期的に持続可能とみる1.8%を十分に上回る、力強い景気拡大です。

中国は、持続可能なペースにまで経済成長率を引き下げる景気過熱抑制策をとっていますが、「この半年間、やや予想を上回るペースで景気は拡大している」(豪州準備銀行・ロウ総裁の議会証言、8月11日)と貿易相手国サイドからも受け止められています。またロウ総裁は「先行き多くの先進国で過去の平均以上の高い経済成長が見込まれる」との認識を示し、世界的な景気拡大に言及しています。

トランプ減税期待の再燃

さらに、NYダウ急落やリスク回避の円高を抑える要因として、かつて市場が期待していたトランプ政権の減税策への期待が再燃しつつあります。最高値更新の後、調整色も出始めていたNYダウは、昨日22日は大幅反発しました(前日比196ドル高)。「トランプ政権と議会が、法人減税を含む税制改革のとりまとめで前進している」(米政治専門サイトのポリティコ)等の報道が好感されたようです。実現するとしても早くて年末とみられますが、その間、株価やドルの下支え要因となりそうです。

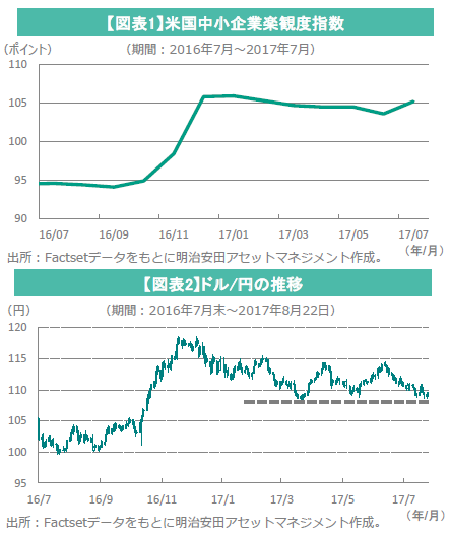

とりわけ、ポリティコ記事が言及した中小企業向け税制優遇措置(full expensing)案は注目されます。ここ数ヵ月、減税策の実現性が疑問視され市場の期待は冷めてしまっていましたが、大統領選勝利をきっかけに大幅に改善した中小企業の企業景況感については、冷めずに米国景気を下支えしてきました(図表1参照)。この優遇措置も、景気拡大の長期化につながる要因と考えられます。

ドルの対円レートは、トランプ・ラリー以降、109円付近が下限となっています(図表2参照)。力強い米国景気に加え、トランプ減税期待の再燃もあり、当面109円付近がドル下落の限度と考えられます。

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会