「押し目で買いたい」との市場の声─米国債に根強い需要

(i)高めの利回り、(ii)金利急上昇等に備えるFRBの慎重姿勢等が米国債の選好理由のようです。

FRBバランスシート策のもう一つの活用法

先週のFRB(米連邦準備制度理事会)イエレン議長の議会証言は、利上げを慎重に進めるFRBの姿勢を市場に印象づけました(7月12日)。株式市場、債券市場ともに好感し、米国の株価(NYダウ)は過去最高値を更新、10年国債利回り(長期金利)は低下しました(価格は上昇)。

とりわけイエレン議長が「もしも先行き米国景気が悪化した場合には、①利下げに動くだけでなく、②(今は導入準備中の)FRBバランスシート縮小策を中断する措置も含め、政策を総動員する」と述べ証言を締めくくった点は、FRBの慎重姿勢を強く印象づけたとみられます。

これまでFRBはバランスシート縮小策を「景気過熱時の長期金利急上昇を抑える策として導入準備してきた」と筆者はみています(後述)。今回、新たに「景気悪化時にもFRBが打ち出せる政策手段(措置)が増えた」との安堵感を市場に与えることにFRBは成功した、と言えそうです。

FRBバランスシート縮小のねらい

そもそもFRBがバランスシート縮小策の導入準備を進めてきた経緯として、今年1月のバーナンキ前FRB議長とイエレン議長、それぞれ対照的な講演を振り返ってみましょう。

<バーナンキ前議長の講演>

バーナンキ前議長は「向こう2~3年の間に急いでFRBがバ ランスシート縮小策をとる必要はない」との意見です。FRBのバランスシートは、量的緩和(国債等買入れ策)でリーマンショック前の約0.9兆ドルから現行は約4.5兆ドルへ拡大しています。しかし「経済成長で経済規模(GDP)等が拡大するので、それに見合って適切なバランスシート規模も拡大する。あと10年もすれば適切な規模は約4兆ドル超──すなわち現行とほぼ同じになるので不要」との理由です。

<イエレン議長の講演>

イエレン議長は、FRBバランスシート縮小を「金融引締め効果のある政策手段」として活用可能と示唆しました。公表された講演要旨には「先行きの受動的(passive)なバランスシート縮小」は「通常の0.25%ポイント幅の利上げであれば2回分に相当する効果」との記述があります。「(全容が不明なトランプ新政権の)財政政策など情勢の変化に金融政策は機動的に対処する必要がある」との文脈でした。

縮小策の狙いは金利急上昇の抑制か

前任者のバーナンキ前議長が「不要」と判断するバランスシート縮小策を、後任のイエレン議長が敢えて導入準備を進める狙いは何なのでしょうか? それまで数回のFOMC(米連邦公開市場委員会)議事要旨等も考慮すると、「昨秋のような長期金利急上昇が再燃することを回避する目的でFRBは導入準備をしている」と考えられます。

昨秋、大統領選でのトランプ氏勝利を市場は「インフレを招く」と受け止め、長期金利が1%台後半から2.6%前後へ急上昇しました。金利急上昇をFRBが恐れる理由は、「持続可能な経済成長」には脅威となるからです。すでに米国経済はほぼ完全雇用に到達したので「規制緩和策なら良いが、大幅減税はやめてくれ!」がFRBの本音でしょう。しかし、なお年内にも減税策の議会承認が見込まれる情勢です。もしも長期金利が急上昇し始めたら、FRBは正式にバランスシート縮小策を発表して、インフレ懸念を和らげ、急激な金利上昇を抑えにかかると考えられます。

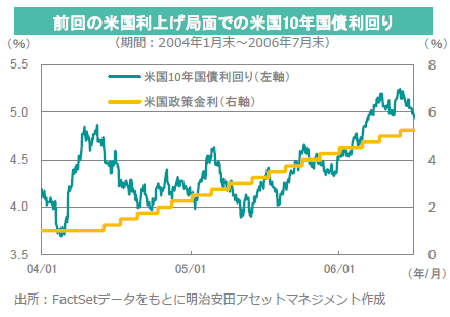

根強い米国債需要の理由

最近の米国債への根強い需要は、「安全資産」とされる割には他の資産クラスと比較して(i)高めの利回り享受が可能なことが一因です。加えて、債券運用の弱点ともいえる短期間での市場金利急上昇に対しては、上述のような(ii)金利急上昇等に備える慎重姿勢のFRBの存在も米国債市場を下支えしていると考えられます。さらに、(iii)「前回の米国利上げ局面と同様、今回も長期金利は当面、低下(価格は上昇)傾向となる」との市場の見方も一因のようです(図表参照)。実際、市場では「押し目では(=金利が上昇したら)買いたい」との声も聞かれます。これら諸要因が、昨秋のトランプラリー(金利急上昇等)収束後、最近の米国債市場への資金流入観測の背景にあるようです。

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会