米国利上げペース早まらず─ドル高は初秋へ先送りか

米新政権の減税策を期待したトランプ・ラリーは、議会法案成立の初秋まで先送りされそうです。

ゆるやかな利上げペースを維持したFRB

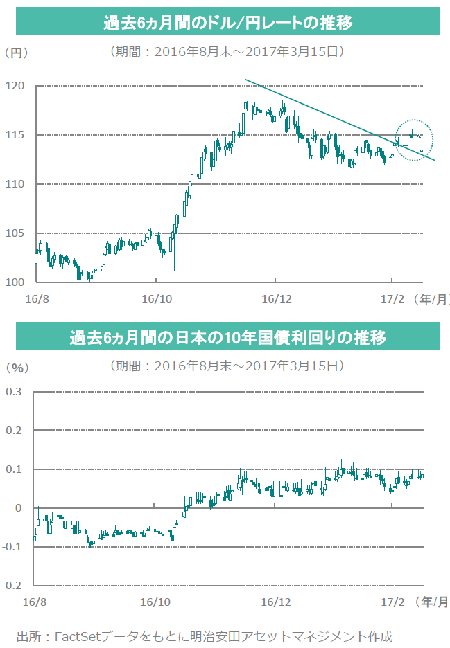

FRB(米連邦準備制度理事会)は3月の会合で市場予想通り、政策金利の引き上げ(利上げ)を決定しましたが、「利上げペースを早める」とは示唆しなかったことで、米国国債利回りが低下(国債価格は上昇)し、ドルは下落しました。米国株価(NYダウ)は、安堵感から上昇しました。FRBは従来通り「利上げは2017年中は3回程度」と示唆しました。

利上げペースが示唆する米国景気の力強さ

2015年12月の利上げからスタートした今回の利上げ局面で、昨日の利上げ決定は3回目です。前回利上げから数えると、3ヵ月経過後の追加利上げでした。かつては、初回利上げから2回目の利上げまで12ヵ月を要していました。初回利上げ後の一時期、「米国はリセッション(景気後退)に陥る」との懸念が高まったためです。当時と比べ、FRBは米国景気の先行きにかなり自信を深めている様子が、最近の利上げペースからもうかがい知ることができます。

利上げペースは早まるか?

市場では「2017年中の利上げ回数は4回に増える」との観測も広まりつつありました。この「FRBが利上げペースを早める」との観測の根拠は「まだFRBがトランプ新政権の大規模な減税策等を考慮していないので、いずれ考慮する」と考えられるからです。FRBは「景気刺激策の具体的内容が明らかでない」ため「利上げを判断する際、考慮に入れられない」との立場です。今後、具体的内容が明らかになるにつれ、「利上げペースは早まる」と市場はみているようです。

トランプ・ラリーは初秋へ先送りか

昨年11月の大統領選でのトランプ氏勝利をきっかけとしたトランプ・ラリー(株高、金利上昇、ドル高)は、大規模な減税やインフラ投資などトランプ氏の選挙公約実現への期待が原動力でした。しかし本年入り後は、トランプ・ラリーはやや“失速”気味です。大統領就任直後からトランプ氏が通商政策や移民政策で大統領令を数多く出し始め、「景気刺激策は後回し」と市場に受け止められたためです。最近では、オバマ・ケア(医療保険制度改革法)廃止に向けた議会対策にトランプ政権は取組んでいます。市場が期待する大規模な減税については、「税制改革案を8月の議会休会入りまでに成立させるのはかなり野心的」(ムニューチン財務長官)と報じられ、初秋まで先送りされる公算です。インフラ投資策は、さらにその後になりそうです。

日銀の長期金利ゼロ%誘導解除も先送りか

米国での金利上昇がさらに進めば、日米金利差の拡大による行き過ぎた円安を回避し、日本経済への打撃を軽減するためには、日本銀行は現在、ゼロ%程度に誘導している長期金利(10年国債利回り)を少しずつ引き上げていく必要に迫られます。昨年11月以降のトランプ・ラリーをきっかけに、にわかに高まった印象のある日本銀行の「長期金利ゼロ%誘導解除」観測についても、初秋まで先送りされる公算が高まりつつあるようです。

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人資産運用業協会