高値を買え、アベノミクス相場第二弾が佳境に

【ストラテジーブレティン(136号)】

(1)高まる懐疑の中で高値更新

米、独、英など先進国の株価が軒並み史上最高値を更新、最高値から大きく遅れてきた日本 株も先週末(3月6日)日経平均が18,900円台となり15年ぶりの高値となった。力強い長期上昇の波に入った可能性が濃厚である。先進国経済は何重もの追い風を受けている。大幅な原油価格下落、共通の超金融緩和、空前の企業収益が揃うことはめったにない。日本株式で始まっていると(筆者が想定する)世紀の上昇相場の、第二の波に入ったと思われる。

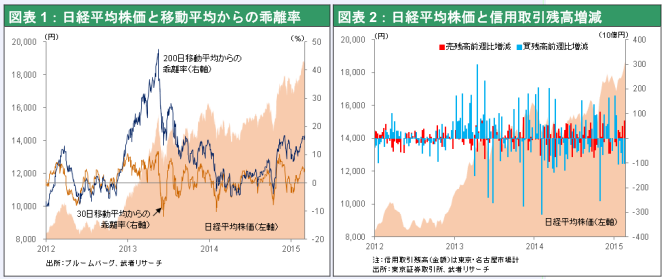

懐疑が高まる中での高値更新である。急ピッチの上昇により株価水準は過熱領域にあるが、需給面では逆で待機資金が積み上がっている。東京・名古屋2市場の信用買い残は6週連続で減少し、売り残もやはり6週連続で増加しており、これは2012年のアベノミクス相場が始まって以来最長である。投資家は著しく警戒的なのである。2012年11月アベノミクス相場が始まって以降の大幅下落は2013年5月、2014年1月、2014年10月の3局面があり、いずれも信用取り組みは売りが積み上がり買い残の減少で信用倍率が大きく高まった時であったが、今は全く逆である。2012年からの上昇相場をけん引した外国人も、2015年2月前半までは売り越しであった。

売りの理由は明白である。チャートが棒立ちになり、株価の移動平均からの乖離が極端になっているからである。代表的長期投資家であるある投信は現金比率を現在の5%弱から30%まで引き上げると表明している。確かに循環論で見れば今は株を買う局面ではない。では循環ではなくトレンドが変わったのか。

(2)トレンドが変わった、「超株高時代」に入った

当社はトレンドが変わり、循環論が通用しない大幅な水準切り上げの局面に入ったと考える。新トレンドを形成する3つの大きな要因が揃っている。

QEが先進国の株価水準を押し上げる

第一はグローバルQEの時代が始まり、米国のQEと株価上昇の経験を日欧が追うということである。今や米日欧のすべての中央銀行が、①2%インフレターゲットの実現、②そのためにあらゆる手段を駆使する(量的緩和の上限を設けない)、という政策で完全に一致している。2%インフレターゲットを絶対化し、そのためには何でもすると公言したことは、換言すれば金融緩和のレベルは2%インフレの実現可能性によって決まるということである。そして金融緩和量は直ちに株価に影響するのであるから、適正な株価水準は2%インフレ目標の達成状況に依存するということになる。つまり2%インフレ達成に整合的な量的金融緩和は、妥当な株価水準をも大きく引き上げるということである。量的金融緩和と共に株価も相対化されたと考えられる。2%インフレが実現するまで際限なく株価が上昇するということは、2%のインフレ目標に程遠い日本とユーロ圏は、今後の量的金融緩和は相当の規模となり、株価の天井も相当高いということになる。

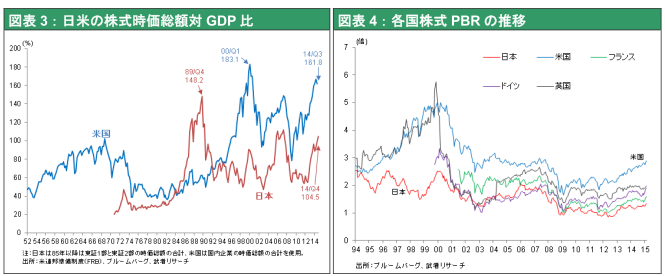

QEに先行している米国で起こったことは、株式時価総額の対GDP比率の大幅な上昇である。QEが始まった2009年に100%割れにあったこの比率は現在160%まで高まった。日本でも今後QEが展開されていく過程で今100%にあるこの比率が大きく上昇していくものと考えられる。それは世界最低水準にある日本株のPBRも大きく上昇させるだろう。

米国経済はほぼ完全雇用状態が視野に入り、2%インフレ目標の達成に近づきつつある。つまりQEは見事に成功したと言えるのである。雇用の増加、賃金の上昇、CPIプラスの維持、絶好調の企業収益、企業の健全な財務活動(=資本を退蔵させない)などが次々に顕在化し、株高を持続させている。今年年央にも予想されるFRBの利上げが、景気と株価を腰折れさせる可能性は極めて低い。その可能性が少しでもあればFRBは利上げを先送りするはずである。ドルの下落やインフレの高進などの利上げを必要とする事態は全く起こっていないのである。

日本経済劇的好転が視野に

第二に2015年の日本の景況感の劇的好転が視野に入りつつある。日本のファンダメンタルズに空前のスイングがおきる。2014年度と2015年度とで二つの特殊要因が甚大なスイングファクターとして作用する。2014年度は消費税が8兆円(対GDP比1.6%)の購買力を民間経済から奪った。2015年度は原油価格下落が10兆円(GDP比2.0%)近い購買力を生み出す。消費税増税の影響がなくなる2015年4月以降、前年比で見れば3.6%もGDPが押し上げられるのである。このスイングの大きさはかつてない規模である。また遅延していたアベノミクス、円安効果が一気に顕在化する。2014年までは円安下でも輸出数量が増えずこれまでの景気回復期のような生産誘発が起きてこなかったために、アベノミクスは息切れだ、誤りだ等という批判が強かった。しかしアベノミクスの成果は着実にかつてない規模で企業収益の改善として蓄えられている。いわばダムには水が満々と蓄えられているが、下流は依然カラカラという状態なのである。いずれ蓄えられたダムの水が下流を大きく潤すことは確実である。2014年までは企業収益改善を起点とした好循環は小さかったが、2015年は①賃上げ、②設備・研究開発投資増、③増配と自社株買い、④M&Aなどの財務投資となって実物経済を潤すだろう。2015年日本経済と日本株式は世界最大のポジィティブサプライズになるのではないか。

ドルベースでも日本株ベストパフォーマーに、日本株に押し出される海外投資家

第三に日本の優位が見えてきた。今年に入ってのドルベース株価では日本株がベストパフォーマーになっている。長期デフレの象徴としての世界最低であった長期金利は上昇に転じ、世界最低はドイツに譲った。日銀の国債購入、政府の国債発行減少など玉不足の中での金利上昇は注目に値する。また大幅なマイナスで世界最低にあつた実質金利が上昇している。明らかに日本のデフレ脱却を市場は織り込み始めたのではないか。その中で日本株高と為替との乖離が始まった。円安の進行はほとんど止まっているのに株高が続く。

年率換算11兆円の貿易赤字一掃が見えてきた。原油価格下落に加えて貿易数量の改善が急進展し始めている。旅行収支や海外所得収支の改善により経常黒字は大きく増加する。加えて世界一割安な日本株、日本不動産の魅力が注目され資金流入が増加しよう。円は2015年中に下げ止まるだろう。円が極端に売られ金利急上昇を起こし、日本が財政破たんを起こすなどという極論は消える。ドルベースでみた日本株式の時価が大きく引き上げられ、世界の投資家は一段と日本株の比率を高めざるを得なくなるだろう。

(3)足止めを食らっている投資家、考えと行動を変える時

悲観論バイアスが極端な日本人、日本専門家不在の海外投資家

IMFは1月に日本経済見通しを0.8%から0.6%へと引き下げ、日本に詳しくはない多くの世界投資家はその影響を受けて日本株を売った。長期的な日本株の突出したパフォーマンスの悪さにより、日本の専門家は著しく減少してしまい、専門家不在の中で外国人投資家の日本株投資はコンセンサスドリブンとなっている。

またかねてから日本国内に根強いアベノミクス批判派は、消費税増税とQEと円安効果の遅延による一過性の経済停滞をアベノミクスの失敗の証拠と言い募ってきた。言うまでもなく、積年のリスクテイクに失敗した日本の国内投資家は、リスク回避を主張する悲観論者の影響を強く受けることとなる。

TradingからBuy and hold へ

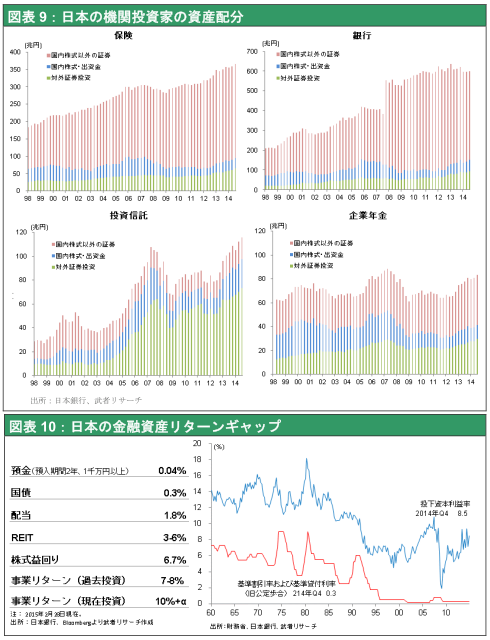

長期下落相場の中で生き残った投資家はトレーディング投資家である。彼らにとっては株式投資とはトレーディング(つまり安く買って高く売る、またはあらかじめ高く売って安く買い戻す)ということが染みついている。しかし今や局面は変わった。売るためではなく、持ち続けるための投資へと、投資家の行動様式が転換する必要がある。持ち続けることを考えれば、買値がいくらかは大した問題ではない。借金のコストはほぼゼロ、株保有のリターンは配当だけで1.8%と、大きなキャリーがとれるのであるから、持ち続ければ必ず大きく報われるのである。必要なことはいくらで買うかではなく今株を持つことなのである。

Buy and hold の定着は資本の大移動、株式のバリュエーション革命をもたらすだろう。ツンドラの様に日本の投資家心理を凍らせていたパーセプションと行動様式が一気に変化するとなると、その影響は生半可ではないだろう。群衆が劇場の狭いドアに殺到するように、現金・預金・国債という安全資産から株式に向かう。安全資産とは将来キャッシュフローがゼロの資産であり、リスク資産とは将来キャッシュフローが確かな資産であるというその、ごく当たり前の事実に気が付いたとしたら!!

今、壮大な歴史的相場が幕を切って落とされたのではないか。