欧州投資家との討論で浮上した共通の疑問~「日本株は何故割安なのか、どう修正されていくのか」~

【ストラテジーブレティン(135号)】

先週、欧州投資家を歴訪し、2015年の投資戦略に関して意見交換をした。欧州投資家に説

明したことは、①2015年は画期的好況の年となる、②今や世界標準となったQEが株価を

大きく押し上げる、の2点である。程度の差はあるが、ほとんどすべての投資家は同意した。

投資家層の見方はかつてなくポジティブな方向で一致している。となると、共通の疑問は、

なぜ日本株のパフォーマンスが停滞しているのか、といういぶかしさである。そのいぶかし

さが日本経済指標の着実な改善と日本株騰勢開始で解消されるのは、間もなくではないか。

(1)なぜ2015年、日本経済はバブル崩壊後最高の好況になるのか

消費税の下押しから原油安の上振れへ

第一に、2014年度と2015年度で二つの特殊要因が重大なスウィングフアクターとして作用する。2014年度は消費税が8兆円(対GDP比1.6%)の購買力を民間経済から奪った。2015年度は原油価格の下落*が10兆円(GDP比2.0%)近い購買力を生み出す。ベースが消費税増税後となる2015年4月以降、3.6%もGDPが押し上げられるのである。このスウィングの大きさはかつてない規模である。

*日本の鉱物性燃料輸入額は28.4兆円(原油14.6兆円、天然ガス7.6兆円、ガソリン2.0兆円、石炭2.1兆円、他2.1兆円)、この大半の輸入価格は原油に連動すると考えられるので、40%の価格下落は11兆円のコスト引き下げに結び付く。

第二に、遅延していたアベノミクス、円安く効果が一気に顕在化する。2014年までは円安下でも輸出数量が増えず、これまでの景気回復期のような生産誘発が起きていこなかったために、アベノミクスは息切れだ、誤りだ、などという批判が強かった。しかしアベノミクスの成果は着実にかつてない規模で企業収益の改善として蓄えられている。いわばダムには水が満々と蓄えられているが、下流は依然カラカラという状態なのである。いずれ蓄えられたダムの水が下流を大きく潤すことは確実である。2014年までは企業収益改善を起点とした好循環は小さかったが、2015年は、①賃上げ、②設備・研究開発投資増、③増配と自社株買い、④M&Aなどの財務投資となって実物経済を潤すだろう。

加えて2014年春先以降、遅延していた輸出数量に増勢が見えてきた。輸出数量は2014年1~3月▲7%、4~6月▲3%、7~9月+1%、10~12月+4%となっている。生産の国内回帰もあり貿易数量は今後大きく改善しよう。円建て輸出単価の大幅上昇に加えて数量が改善することで、貿易は価格数量の両面で大幅に増加すると見込まれる。それは日本の高度成長期を彷彿とさせるものとなろう。

2015年日本経済と日本株式は世界最大のポジィティブサプライズになるのではないか。IMFは1月に日本経済見通しを0.8%から0.6%へと引き下げ、多くの日本に詳しくはない世界投資家はその影響を受けている。また、かねてから日本国内に根強いアベノミクス批判派は、消費税増税とQEと円安効果の遅延による一過性の経済停滞をアベノミクスの失敗の証拠と言い募っている。本日発表された2014年10~12月GDP(年率2.2%と浮上)に続き、2015年1月の貿易統計など、相次ぐ経済指標発表がそうした否定的観測が正しくはないことを明らかにするだろう。

(2)今や世界標準となったQEが、先進国、特に日本の株価を大きく上昇させる

歴史的金利低下の原因はQEではない

QEを侮る人々の決定的誤りは、長期金利の低下がQEによるものであり官製債券バブルと考えること。投資需要が全くない中でQEによる資金供給が、主要先進国の歴史的長期金利の低下をもたらしていると考える。しかし長期金利の低下はQEとは全く無関係である。なぜなら仮にQEがなかったとすれば株価は現在よりはるかに低水準で、長期金利は今よりももっと低下していたはずだからである。それでは歴史的低金利が示す新たな現実とは何か、それは循環論では捉えられない構造変化である。そして資金の需要と供給のアンバランスが極端に進行していることである。その原因は、潤沢な資本と過小な資金需要の両面にある。潤沢な資本の源泉は企業の高利潤、過小な資本需要は資本生産性の向上による資本の過少消費(設備など投資資産価格の劇的低下)にあると考えるほうが道理に合っている。とすれば、空前の金利の低下は空前の産業革命が進行していることを意味する。つまり。金利の低下は資本主義の頽廃=資本収益性の低下との説は深刻な誤りであり、執拗に続く先進各国企業の高収益を説明できない。

では金利低下は良いことだとすれば、どのような論理が対置されるのだろうか。今の金利低下がポジティブな要因、つまり①資本生産性の向上=資金余剰、②企業の収益力向上=超過利潤の存在、によってもたらされているとすればそれは明るい将来の前兆であり、積極的にリスクを取るべきだということになる。これは現状では少数派の見方であるが。

過剰資本、過少投資需要の主因は新産業革命

QEを侮る人々の決定的誤りは、長期金利の低下がQEによるものであり官製債券バブルと考えること。投資需要が全くない中でQEによる資金供給が、主要先進国の歴史的長期金利の低下をもたらしていると考える。しかし長期金利の低下はQEとは全く無関係である。なぜなら仮にQEがなかったとすれば株価は現在よりはるかに低水準で、長期金利は今よりももっと低下していたはずだからである。それでは歴史的低金利が示す新たな現実とは何か、それは循環論では捉えられない構造変化である。そして資金の需要と供給のアンバランスが極端に進行していることである。その原因は、潤沢な資本と過小な資金需要の両面にある。潤沢な資本の源泉は企業の高利潤、過小な資本需要は資本生産性の向上による資本の過少消費(設備など投資資産価格の劇的低下)にあると考えるほうが道理に合っている。とすれば、空前の金利の低下は空前の産業革命が進行していることを意味する。つまり。金利の低下は資本主義の頽廃=資本収益性の低下との説は深刻な誤りであり、執拗に続く先進各国企業の高収益を説明できない。

過剰資本、過少投資需要の主因は新産業革命

とすれば今は、人為つまり政策が各国経済の運命を分かつ時である。ベストシナリオは資本余剰が需要創造として使われ、経済成長と長期金利の上昇に結び付くケース、ワーストシナリオは資本余剰が退蔵され、デフレ、資本の死蔵からシステムの急速な頽廃が進み、体制崩壊に至るケース。QEとは余剰資本の需要創造への転化の試みであり、前人未到で誰にも確信はないものの、現在の政策選択肢ではベストであると思われている。QEが成功すれば市場メカニズム(=資本主義)が依然健在であることを実証、失敗すれば資本主義の修正=市場メカニズムへの公的介入が必要or資本主義の衰退という仮説も正当性を帯びてくる。

米国経済の本格回復はQEの有効性を示す

注目は米国経済が、どうも成功しつつあること。雇用の増加、賃金の上昇、CPIプラスの維持と絶好調の企業収益、企業の健全な財務活動(=資本を退蔵させない)などが次々に顕在化し株高を持続させていることである。2015年のメインシナリオは、米国景気の本格拡大、資金需要の拡大、長期金利の緩慢な上昇と景気拡大の進行。景気拡大のとん挫の懸念が出てくれば、修正資本主義の出番(その代表はケインズ主義)であるが、今のところその必要性は低いと考えられる。

QEが必然的にもたらす資産価格の上昇

さて投資家はそこまでQEの帰趨を洞察する必要はない、QEが必然的に金融市場に何をもたらすかを考えるだけでよい。それは必然的に資産価格上昇、かつてないリスク資産の投資機会をもたらす。それが空前のバブルなのか合理的(=持続性のあるもの)なのかは、確かではないが、その議論は机上の空論、唯一歴史によってのみ検証される。QEの画期性とは、先進国3極のすべての中銀(米、英、日、欧)において二つの共通規範(=discipline)が確立されたこと、QEの後退や変更は考えにくくなった。①絶対ゴール2%インフレの設定、②あらゆる政策を2%インフレ目標達成のために動員する、の二つである。各中銀は退路を断ち、ひたすら絶対目標実現にいそしむことになる。それは必然的に資産価格の大幅な上昇をもたらすだろう。

(3)欧州投資家からの質問

①なぜアベノミクスが失敗したように見えたのか、それが何故2015年に顕在化するのか

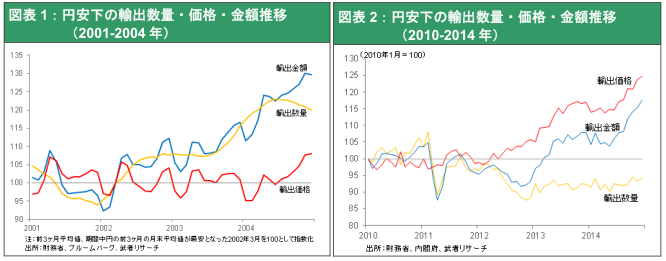

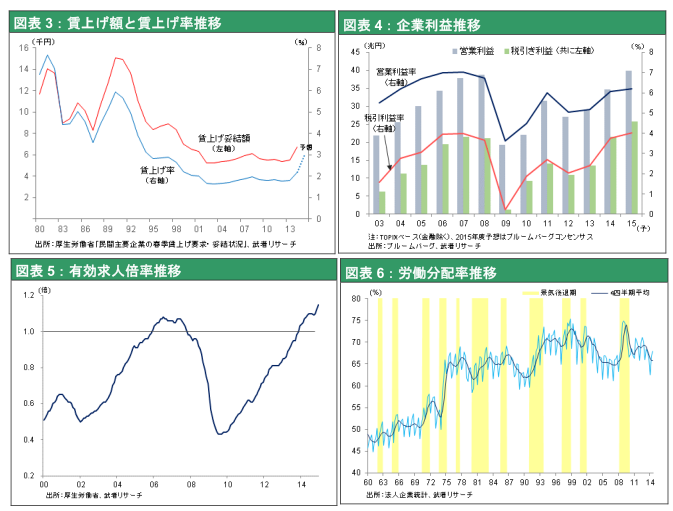

アベノミクスの成果つまり円安のプラス効果が見えていないのは、日本企業の貿易構造が大きく変わっているからである。かつての円安の景気浮揚効果は、円安によって輸出数量が増えて国内の生産が増加し、それが連鎖的な好影響をもたらすという形で、国内経済を押し上げた。図表1は前回の円安局面(2001年から2004年)での輸出数量と輸出単価の推移であるが、円安が始まっても輸出価格はあまり上昇せず(つまりドル建て値下げがなされ)、輸出数量が大きく増加していることが分かる。しかし今回の円安局面では図表2に見るように、輸出価格が大幅に上昇している一方輸出数量が低迷を続けている。円安局面での輸出企業の対応が10年間で180度変わっているのである。

もはや日本の企業は価格競争をしていないので、円安になってもドル建ての値下げをする必要がなく、円ベースでの輸出単価が大幅に上昇している。円安になっても値下げにより価格競争を挑まないのであるから、輸出数量も増えない。企業のビジネスモデルが著しく変わったことが明確である。価格競争によりシェアを拡大し、近隣窮乏化をもたらすビジネスモデルから、技術品質優位品に特化し、競争を回避するというモデルに完全にシフトしたのである。それは貿易摩擦どころか、海外諸国が自国の発展に不可欠の日本の技術・品質を求めて日本製品を渇望するという状況をもたらす。政治的に対日批判をしてやまない中国習近平政権の安倍政権への接近は、日本の技術に対する渇望があるために他ならない。

②今年は何故大幅な賃上げが期待できるのか

賃上げに向けたかつてない好条件が揃っている。①最高の企業収益、②新ビジネスモデルを確立し終え、先行投資(技術開発とグローバルサプライチェーン)の必要性が一巡してきたこと、③賃金上昇が今年の最優先とのコンセンサスが形成されていること(政府、経営団体、学者などオピニオンリーダー、労働組合)、④賃上げ減税などの政策支援、⑤高給を得ていた団塊世代の退職により企業の支払い余力が高まっていること、⑥労働需給のタイト化(特に技能労働者)、等。2013年度までの賃上げは年間1.6~7%の定期昇給(個人の能力アップに応じた賃金表での移動)のみであったが、2014年度は0.5%程度のベースアップ(賃金表の書き換え)が実現、2015年度は1%を超え

るベースアップが期待できる。CPI上昇が1%程度とみられるので、3%近い賃金上昇により実質賃金も上昇することになり、消費増加を支えるだろう。

③セクター選択をどうするべきか

2015年春以降、アベノミクスの成功を織り込む上昇波動に。ファンダメンタルズの改善を推進力とした壮大な需給相場に。金融、不動産、建設などの資産価格上昇関連セクター、高収益を実現しているグローバル企業、デフレ脱却を推進する内需の価格主導力のあるセクターなどが注目される。壮大な需給相場が想定され日本株式投資に経験の浅い投資家と資金が大量に流入すると思われる。インデックス運用が強まり銘柄選択よりはマクロトレンドが優先されがちとなる。インデックスに採用され、かつ代表的な成長銘柄指定席の好パフォーマンスが突出しがちとなるだろう。1960年代後半の米国で見られたニフティフィフティ相場型の二極化もあり得ると考えるべきである。企業の指定席入りの努力が大いに報われそうである。

④人口問題は何故ネックにならないのか

人口減少の悪影響は何か。一つは労働力の減少、あと一つは需要の減少。前者は機械化、コンピュータ化による生産性上昇で労働需要が減少していくので問題ではない。問題は需要減少を回避すること。需要=人口×生活水準+外需、なので人口減は生活水準の上昇でカバーできる。要は日本人がより高水準の生活を実現することが問題解決なのである。職住近接、より豊かな余暇の充実、高品質の娯楽、医療、教育など未充足の需要は大きい。また外需は大いに期待が持てる。日本は急増するアジアの中産階級が求める、より高品質な製品とサービスに対する供給力が強くその需要を取り込める可能性が高い。観光産業、不動産業はその典型であろう。

⑤株価が上昇に転ずる契機は何か、その時期は

アベノミクスへの期待は既に織り込まれた。日銀によるETF購入、GPIFなどの公的資金の運用方針の変更などの需要変化も織り込み済みである。あとは、アベノミクス、QEが実体経済を好循環とデフレ脱却に導くかどうか、ひとえにファンダメンタルズがカギを握る。筆者の見通しが正しければ上述のように2015年2月後半以降、ファンダメンタルズの改善を示す指標の発表が相次ぎ、それが株価に大きなモメンタムを与えるだろう。それは公的資金とともに民間と海外に存在する巨額の待機資金を活性化させ、壮大な需給好転をもたらす。日経平均株価は3~4月に20,000円を超え、年内に25,000円をつける可能性もある。

⑥格差の拡大がネックにならないか

QEによる2%インフレの達成のプロセス、量的緩和→資産価格・為替変動→需要増加であるとすれば、QEが展開されるプロセスで金融資産を持つ富裕層や企業部門と他の階層との格差が広がる。但し、市場機能が働く限り富は自動的に拡散し、やがては経済全体を押し上げる。米国では雇用の増加、家計所得の増加という好連鎖が起きており、失望するのはやや辛抱が不足しているといえる。