ECB理事会について~当面の金融政策スタンスと為替相場

- 政策金利は据え置き、今後の資産購入や利上げについての方針も前回から変化ありませんでした。

- インフレ低迷の長期化リスクは小さい一方、景気の踊り場からの持ち直しの確認を要する局面です。

- 政治・経済的なリスク増大によるドル高一服はひとまず一巡。ユーロ相場は当面もみ合いを予想します。

インフレ率上昇への環境は整いつつある

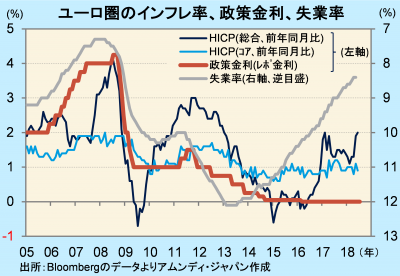

ECB(欧州中央銀行)は26日、定例理事会を開きました。政策金利は据え置き、資産購入プログラム(APP)や政策金利の引き上げ時期に関する方針も、前回会合から変化ありません。APPは9月まで毎月300億ユーロ、10~12月は150億ユーロ、年明け後は当面残高維持です。また、政策金利は19年夏までは据え置きです。

ユーロ圏は雇用環境の改善が続き、5月の失業率は8.4%と、08年12月以来の8%台前半です。当時、HICPコアは+1%台後半であったことに照らすと、現状はインフレ低迷が長期化するリスクは小さく、ECBは次第に目標(+2%弱)に向かうと見ています。ただし、年初から景気がやや減速気味に推移しており、4-6月期に持ち直しの動きが出てくるか確認を要する局面と見られ、ドラギ総裁の発言には、早期の金融政策正常化に依然慎重なことがうかがわれます。

中長期的にはユーロ強気維持

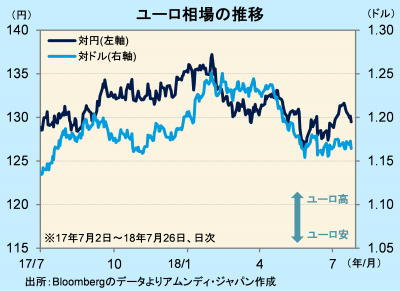

ユーロ相場は、米国で金融政策正常化が順調に進み、依然低金利のユーロ圏との差が鮮明化するにしたがい、ユーロ安・ドル高が進行しました。しかし、米国との貿易摩擦など、政治・経済両面でのリスク増大を受け、ドル高の勢いが弱まり、足元は落ち着いた推移となっています。

各種金融政策手段の期間、量などについては、特段の変更が生じる局面とは言いにくく、政策スタンスは当面現状維持の可能性が高いと考えます。一方、米国にも利上げペース等の政策スタンスに大きな変化が出る公算は小さいと見られ、ユーロ相場は当面、上昇、下落双方に材料不足でもみ合う展開になると見込まれます。ただし、来年以降の金融政策については、米国が利上げ打ち止めが取り沙汰されるようになる一方、ユーロ圏は緩やかな景気拡大とインフレ率底上げを背景に、利上げ再開の時期が注目されるようになると見込まれます。金融政策の局面が、より米欧金利差縮小へ向かいやすい環境になるにしたがい、ユーロはドルに対して優位に展開する局面が出てくるのではないかと考えます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会