トルコ中銀、金融政策簡素化完了~事実上の利上げ?リラ相場は?

2018/05/30

<投資信託>

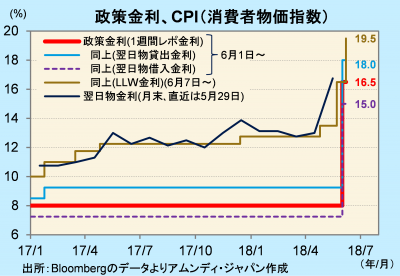

- トルコ中央銀行は28日、金融政策簡素化の仕上げを6月1日実施とし、政策金利を16.5%としました。

- 現在の市場金利水準と政策金利が一致し、政策遂行の柔軟性が増し、政策効果増大が期待できます。

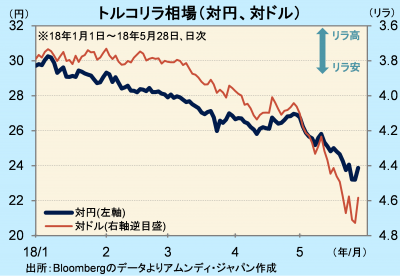

- 通貨リラは反発しましたが、大統領の金融緩和圧力への警戒から、まだ神経質な展開が予想されます。

いびつな金融政策に終止符

トルコ中央銀行(以下、中銀)は28日、15年以来続けてきた金融政策の簡素化を完了させると発表しました(6月1日実施)。内容は、①政策金利の1週間レポ金利を、現行の8%から16.5%(LLW金利※の現行水準)とする、②政策金利+1.5%に翌日物貸出金利(18%)、同-1.5%に翌日物借入金利(15%)とする、です。

17年以降、事実上の政策金利となっていたLLW金利は、次回の金融政策委員会(6月7日)で政策金利+3%の19.5%に引き上げられる予定です。誘導する翌日物金利の水準は足元の16%台で変わらず、表面上は「利上げ」ではありません、しかし、本来の政策金利を市場金利水準に合わせるため、中銀の政策遂行の柔軟性が増し、より大きな政策効果が期待できます。

※Late Liquidity Window Interest Rate(後期流動性窓口金利):金融機関向け緊急貸出への適用金利

カントリーリスクに市場は引き続き警戒か

中銀の発表を受け、リラ相場は大きく反発しました。しかし、エルドアン大統領が6月24日に控える総選挙の後にも、金融政策に介入すると表明しており、それを意識したものという想像は容易につきます。したがって、今後、利下げ圧力が掛かることも考えられ、インフレが十分に抑制できるかは依然不透明です。

金融政策簡素化完了の断行に対する評価と高金利が、リラへの投資妙味として意識される面はあるでしょう。ただし、大統領と中銀との政策の方向性不一致、これまでのリラ安によるインフレ圧力増大、経常赤字の拡大、中東情勢の緊迫化など、トルコが抱えるカントリーリスクに対する市場の警戒感が早期に後退することは考えにくい情勢です。リラ相場は、ひとまず野放図な下落は抑えられたものの、引き続き神経質な展開が続かざるを得ないと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会