日銀金融政策決定会合について~18年の注目点は?

2017/12/22

<投資信託>

- 20-21日に開かれた金融政策決定会合では、現行の金融政策手段がすべて据え置かれました。

- +2%のインフレ目標は、消費税率引き上げと世界的な景気減速により、達成が大幅に遅れています。

- CPIの上昇加速で政策スタンスが変われば円高要因ですが、当面は米金利上昇がドルを支えそうです。

金融政策の効果が消された要因

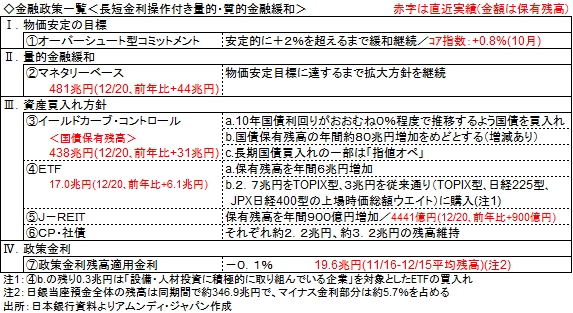

20-21日に日銀金融政策決定会合が開かれました。長短金利操作付き量的・質的金融緩和に基づく、各種政策手段については、すべて継続が決定されました。

インフレ率が日銀の掲げる目標(+2%)に届かず、金融政策の有効性が問われて久しいところです。CPIコア指数は、10月時点で前年同月比+0.8%と、目標からほど遠い状態です。しかし、消費税率引き上げの景気押し下げ効果が出る直前の14年4月に同+1.5%(消費税率引き上げ効果を除く)まで上昇したため、金融政策は有効であったと評価できると思われます。

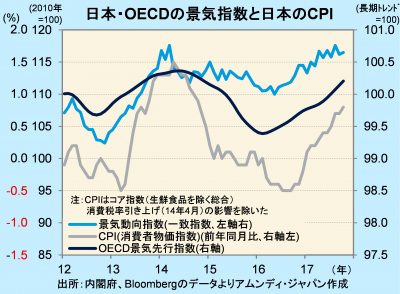

CPIの上昇鈍化は、消費税率引き上げによる景気押し下げ効果に加え、14年後半から16年前半にかけて世界的に景気が減速した影響も大きかったと思われます(OECD景気先行指数参照)。それによって、日本の景気ももたつきました(景気動向指数参照)。

{kind=link}

当面は金利差拡大がドル高要因に

18年は、日本の金融政策スタンスも注目されそうです。日本も世界のトレンドと同様、16年初頭から景気が持ち直しています。今後、CPIの上昇が加速した場合、現在の政策スタンスが緩和縮小方向に変化するという見方が市場で高まる可能性があります。これは円高要因です。しかし、為替市場への影響は当面は限定的でしょう。米国が今後も利上げを継続し、日米金利差が拡大方向にあるためです。金利面でのドル選好が維持され、ドル・円相場を下支えすると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会