中国の16年10-12月期GDP統計について

2017/01/23

<投資信託>

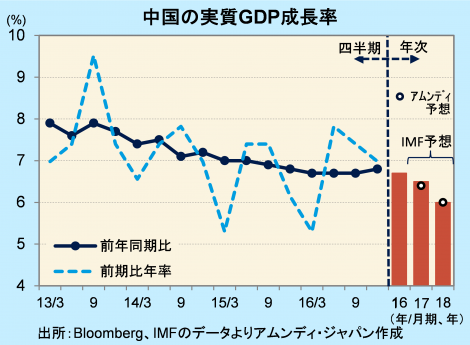

- 実質GDP成長率は前年同期比+6.8%、固定資本投資、個人消費が底堅く、内需主導の成長でした。

- 年間の成長率は+6.7%でした。6年連続減速ですが、消費主導経済への構造転換の結果です。

- 景気刺激的な財政の一方、元安定のため通貨・金融政策は引き締め気味と難しい運営が続きます。

民間投資が回復、外需は「良い縮小」

20日、中国国家統計局が発表した16年10-12月期の実質GDP成長率は、前年同期比+6.8%でした。7-9月期からは若干加速しました。

10-12月期は内需が堅調でした。特に、固定資本投資のうちの民間投資が堅調で、7-9月期の前年同期比+1.8%から10-12月期は+5.0%と大きく加速しました。国営・国有企業が同じく+17.7%から+13.2%へと増勢が一服した一方で、民間の企業活動が前向きだったことがうかがわれます。また、小売売上高が同じく+10.5%から+10.6%と底堅い動きでした。一方、外需については、財・サービスの黒字が7-9月期にかけて縮小したと見られます。ただし、堅調な内需が輸入を押し上げたためであり、「よい黒字縮小」と言えるでしょう。

17年は引き続き緩やかな減速、難しい政策運営続く

17年の中国経済は、消費主導経済への構造転換が続けられる中で緩やかな減速が続く見込みです。政府系シンクタンク、中国社会科学院の予想は+6.5%です。

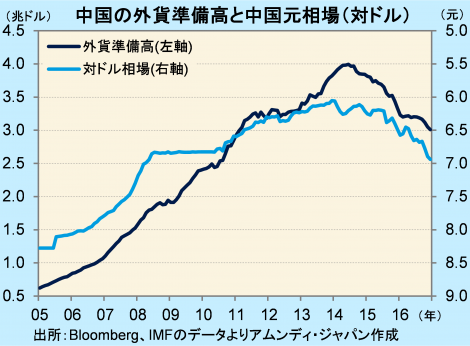

14年後半以降、積極財政と金融緩和を背景に通貨元が下落に転じ、当局が適宜元買い・ドル売りを実施したため、通貨・金融政策面では引き締め気味となり、外貨準備高は減少しました。一方、国内では過剰な工業生産力を削減しながらインフラ投資を積極化させており、景気に対して二律背反な政策ミックスとなっています。いずれも過度な通貨価値や景気の変動を避けるためであり、当局は安定成長を実現するため、引き続き難しい政策運営を続けることになりそうです。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会