11月の物価指標について(米国)

2016/12/16

<投資信託>

- 11月のCPI(総合)は前年同月比+1.7%でした。コア(同+2.1%)にまた一歩近づきました。

- PPI中間財コア指数は約2年ぶりの前年同月比+1%台に到達し、インフレ圧力になりつつあります。

- しかし、ドル高がさらに大幅に進行した場合、インフレを抑制する可能性もあり、今後要注目です。

+2%近傍での安定続く

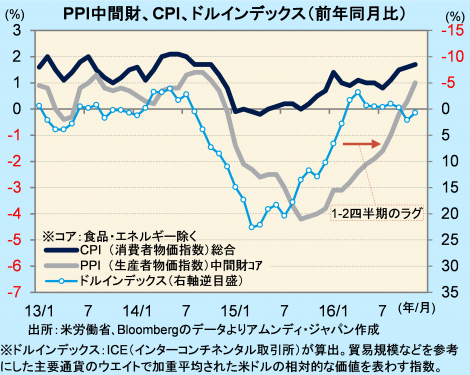

12月15日に米労働省が発表した11月のCPIは、コア指数が前年同月比+2.1%と、+2%近傍で安定して推移しています。また、総合指数が同+1.7%と、エネルギー価格下落の影響が剥落するのに沿い、コア指数にまた一歩近づきました。

財コア指数が前年同月比-0.7%と15年10月以来のマイナス幅に拡大した一方、サービスコア指数は同+3.0%で変わりませんでした。財では、家事用品、娯楽用品など、一部の耐久財の下落が足を引っ張っており、年末商戦を控えた値引きのほか、ドル高進行が影響した可能性もあります。サービス指数は引き続き、安定した住居費上昇に加え、医療、娯楽等のサービスが押し上げました。

もう一つの「トランプ効果」

商品市況が回復、安定したことを受け、インフレ圧力指標とされるPPIの中間財コア指数は、11月が前年同月比+1.0%と14年10月以来、2年1カ月ぶりに+1%台に乗せました。今後、CPIに対する押し上げ圧力になる可能性があります。

ところが、ドルインデックス※が、10月以降前年比プラスに転じ、米大統領選挙後は加速しています。これは、1~2四半期ほど後になってPPI中間財コア指数の上昇を抑えるおそれがあります。FOMC(米連邦公開市場委員会)ではインフレ率が目標(+2%)に向かうと予想していますが、過度にドル高が進めば、目標達成が遅れ、利上げ観測が後退することも考えられ、今後のドルの動きとトランプ次期米大統領の姿勢には注目です。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会