今回は「市場の不安定時に利上げしない」と言わない日銀

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆日経平均株価が記録的急落。背景にイラン情勢緊迫・原油価格急騰

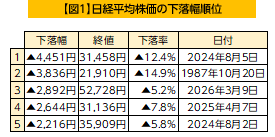

日経平均株価は9日、わずか1日で▲2,892円も値を下げました。1日の下落幅としては史上3番目の大きさとなりました【図1】。史上最大の下げ幅を記録したのは2024年8月5日です。あの時、株安を止めたのは日銀でした。歴史的急落からわずか2日後の8月7日、日銀の内田副総裁が「市場が不安定な状況で、利上げをすることはありません」と断言し、追加利上げへの警戒感が弱まりました。ところが、今回は日銀からそのような発信はありません。

当時と今回で、日銀の姿勢はなぜ異なっているのでしょう。株価の下落率が前日比▲5.2%と、当時(▲12.4%)に比べて小さいことが理由の1つだと考えられます。また、インフレへの警戒感の違いもあるでしょう。当時の株安の背景は、日銀が直前(7/31)に利上げを決定したことや、米失業率(8/2発表)の上昇だと指摘されており、インフレ警戒は限定的でした。しかし今回は、米国によるイラン攻撃や、それによる原油価格の高騰が影響しています。原油高は輸入インフレの上昇をもたらすため、日銀としては、利上げの旗を降ろせずにいるとみられます。

(信頼できると判断したデータを基に三井住友トラスト・アセットマネジメント作成)

◆意外に落ち着いている市場の期待インフレ率

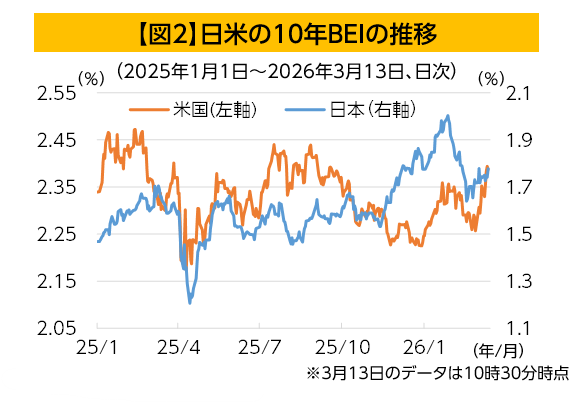

【図2】では、物価連動国債市場から算出される期待インフレ率(BEI、ブレーク・イーブン・インフレ率)を示しました。日銀の警戒をよそに、1.7%台と既往レンジ内にとどまっています。ちなみに米国も2.3%台と過去1年間の平均的な水準にあります。BEIで測るインフレ期待は、特段高まっているわけではないようです。

米カンザスシティ(KC)連銀は2月20日発行の「A Break in the Link Between Gasoline Prices and Inflation Expectations(ガソリン価格とインフレ期待の結びつきの断絶)」と題したコラムで、ガソリン価格とインフレ期待の関係を分析しました。1985年から2024年までは、両者に正の相関関係=ガソリン価格上昇(下落)時にインフレ期待上昇(低下)が見られたものの、2025年は小幅な負の相関関係に転じたことを示しました。コラムは、ガソリン価格とインフレ期待の関係が断絶した背景として、トランプ大統領の関税政策が、ガソリン価格以上にインフレ期待に大きな影響力を及ぼした可能性に言及しています。

KC連銀の分析が現在の日米のインフレ動向にも適用できるなら、足元の原油高によるインフレ期待の押し上げに対する懸念は、杞憂ということになります。そうなれば、日銀が過度に利上げを急いだり、FRB(米連邦準備理事会)が利下げを先送りしたりする可能性は後退すると考えられます。

(信頼できると判断したデータを基に三井住友トラスト・アセットマネジメント作成)

(信頼できると判断したデータを基に三井住友トラスト・アセットマネジメント作成)

3/17~19は日米欧英の中央銀行が金融政策を決定します。

いずれも政策金利据え置きが予想されるなか、各中銀が原油高とインフレ期待の関係をどう説明するかが注目されます。

(シニアストラテジスト 稲留 克俊)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。