日銀金融政策決定会合~インフレ目標達成に必要なことは?

2016/11/01

<投資信託>

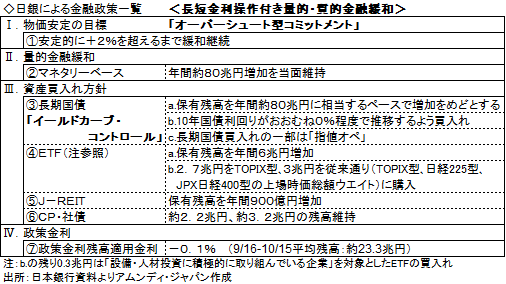

- 31-1日の日銀金融政策決定会合では「長短金利操作付き量的・質的金融緩和」の内容を据え置きました。

- インフレ目標の達成時期は見通し期間の終盤である18年度頃とさらに後ずれしました。

- 再燃したデフレマインドからのインフレ喚起は難しく、財政も含めた政策の総動員が必要でしょう。

長期金利は操作目標付近で安定

31-1日に日銀金融政策決定会合が開かれました。今回は、大きな政策変更はないという大方の見方通り、政策の内容はすべて据え置きとなりました。

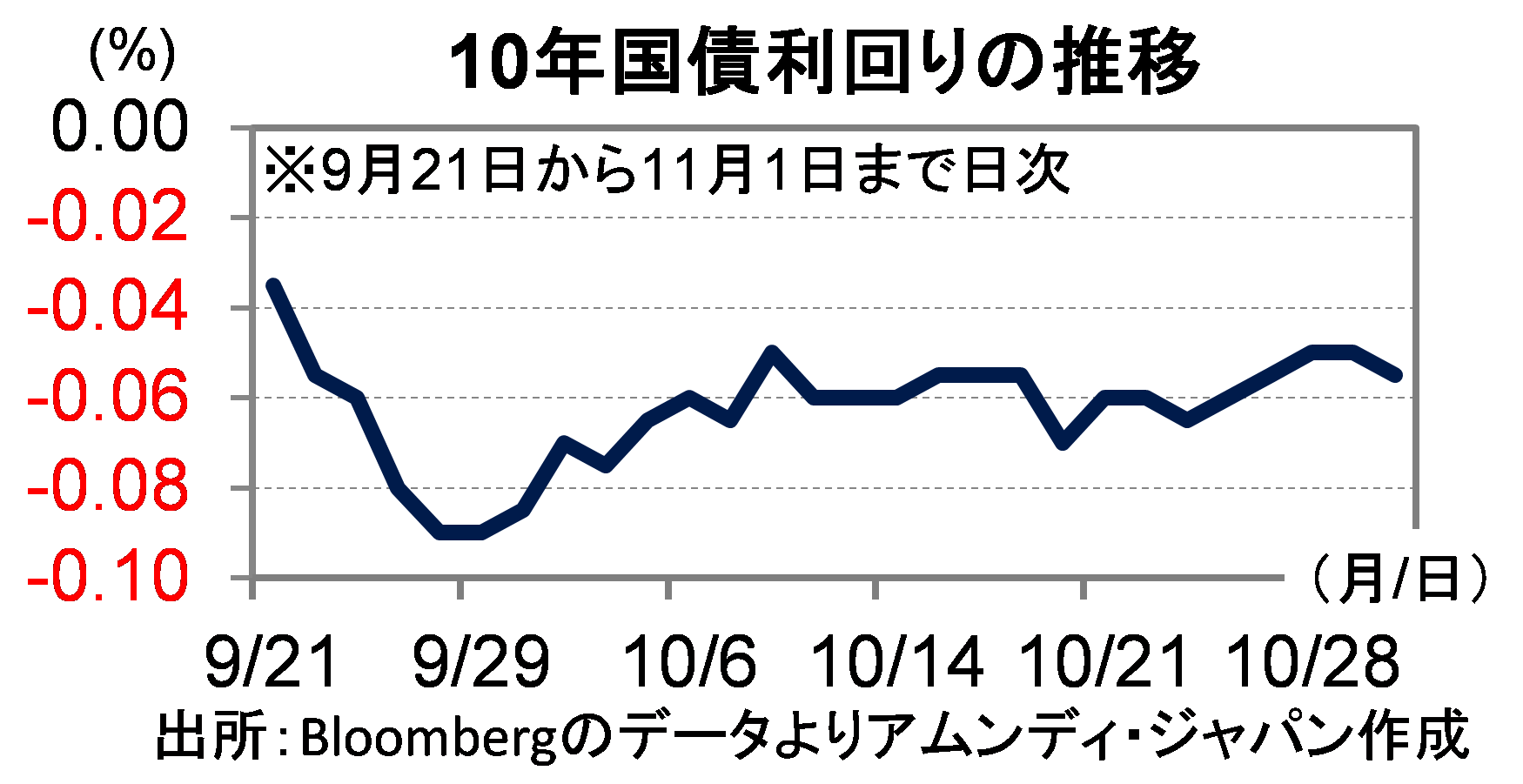

0%で推移するよう操作の対象となっている長期金利(10年国債利回り)は、前回会合(9月20-21日)以降、おおむね-0.1~0%の範囲での推移となっており、イールドカーブ・コントロールは今のところ機能していると見られます。

容易でないインフレ喚起

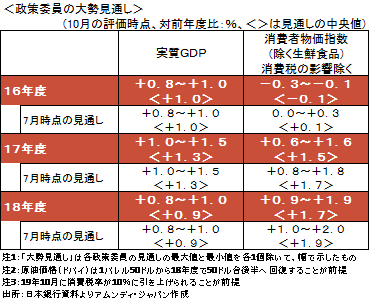

同時に、「経済・物価情勢の展望」が発表されました(四半期毎発表)。実質GDP成長率の見通しは前回と同じでしたが、インフレ率の見通しは全般的に0.2%程度下方修正されました。また、インフレ目標(+2%)の達成時期は前回発表(7月)時点の17年度中から18年度頃へ、さらに後ずれしました。

インフレ目標がなかなか達成できない理由として日本銀行は、原油価格下落、消費税増税、新興国経済の減速を受けた世界的な金融市場の不安定化を挙げています※。わが国で強固に定着したデフレマインドは、「アベノミクス」初期に一時はほぐれかけたと思われます。しかし、上記の要因で再燃したデフレマインドから、再びインフレを喚起することは容易でないことがよく分かります。今後は、積極的な財政や制度改革など、政策総動員で、デフレマインドの芽を一つ一つ摘み取っていくことが必要でしょう。![]()

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会