FOMC~年内利上げの可能性とドル・円相場の展望

2016/07/28

<投資信託>

- FF金利は据え置きでした。内外の景況感がやや改善する中で、9月以降については中立姿勢です。

- 米国経済が再加速する公算は小さく、年内の追加利上げ実施は難しくなっていると判断されます。

- 年末近くになれば、緩やかな景気拡大から利上げの現実味が増し、ドル・円相場は底堅くなりそうです。

短期的な景気下押しリスク後退も中長期的な見方変わらず

7月26-27日にFOMC(米連邦公開市場委員会)が開かれました。政策金利であるFF金利の誘導水準は0.25-0.50%で据え置かれました。

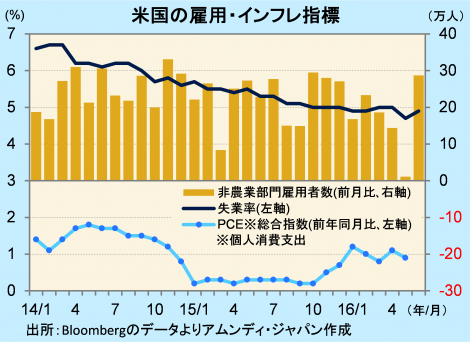

委員会終了後に発表された声明文では、雇用環境については改善方向が維持されている一方、インフレ率については、エネルギー価格、輸入価格下落による下押し効果が残り、依然として低位で推移していると判断されています。英国のEU離脱決定や地政学リスク増大など、短期的な景気下押しリスクはひとまず落ち着き、内外の景況感はやや改善しているものの、中長期的な見方には変化がなく、今後の政策判断については中立姿勢になったと見られます。

年内には利上げに現実味でドル高か

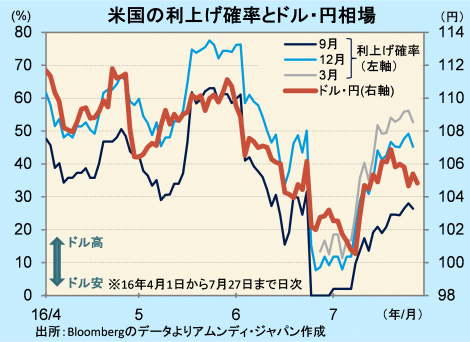

BloombergがFF金利の先物価格から算出している利上げ確率は、27日時点で9月(FOMC開催日20-21日)が26.4%、12月(同13-14日)が45.2%と、7月に入ってから上昇しました。これを受けて、ドル・円相場も足元は落ち着いています。

アムンディでは中長期的に見て、米国景気全般が再び力強く加速していく公算は小さいと見ており、年内の追加利上げ実施は、現時点では難しくなっていると判断しています。しかし、米国景気が今後も緩やかに拡大し、雇用・インフレ指標の改善を背景に追加利上げが実施される方向は変わっていないと見ています。したがって、年末近くには利上げが現実味を帯びてくる状況になると見込まれ、米長短金利上昇を背景にドル・円相場は底堅い展開になって行くのではないかと思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会