ブラジルの金融政策(10月)~今後の金融政策と為替相場展望

- 政策金利は2.0%に据え置かれました。景気回復、低インフレの中、ひとまず利下げ効果を見極めます。

- 年明け後は景気対策の効果剥落など不透明要素が残り、現行の緩和政策が当分維持される見込みです。

- 景気回復も新型コロナ感染再拡大、米大統領選挙など不透明感が根強く、レアルの重しとなりそうです。

リバウンド後の景気回復の足取りを見極め

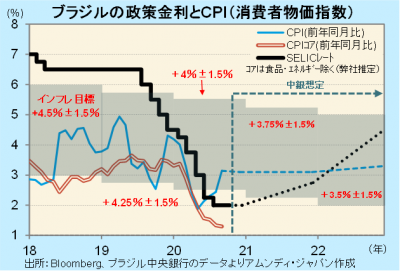

ブラジル中央銀行(以下、中銀)は、10月27-28日のCopom※で、政策金利であるSELIC金利◇を2%に据え置きました(全会一致)。景気回復の動きが次第に鮮明化する中、インフレ率もおおむね落ち着いていることを受け、これまでの利下げの効果を見極める姿勢です。

主な経済指標から、7-9月期の景気リバウンドは鮮明です。9月のPMI(購買担当者景気指数)(総合)は53.6で、約7年ぶりの高水準で、ソーシャル・ディスタンス維持の影響で低迷していたサービス業も50.4と2月以来の50超えとなりました。実際の経済活動を示す指標では、経済活動指数の7-8月平均が4-6月期に対して+8.5%、広義小売売上高(自動車、建材含む)は同じく+23.2%と、内需中心に急回復しています。ただし、今後は景気対策効果の剥落が見込まれるなど、先行き不透明感が残ります。中銀は、インフレ率が目標水準を達成するなど、経済がしっかりと正常化するまで現行の政策スタンスを継続するとしており、当面は様子見が続くと思われます。

※Copom(Comitê de Política Monetária):金融政策委員会 ◇SELIC(Sistema Especial de Liquidação e Custódi):決済・預託特別システム

新型コロナ、米大統領選の不透明感増大が重し

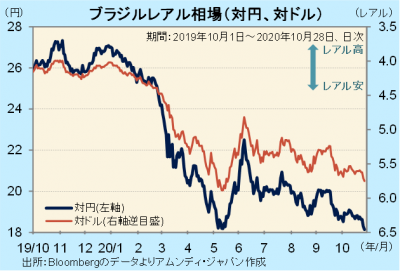

ブラジルレアル(以下、レアル)相場は、景気回復の鮮明化が好感されて下げ止まっていました。しかし、新型コロナの感染再拡大が世界経済に対する不透明要素となってきたことがドル高につながり、足元は再び下落しています。

先進国経済が先行き不透明になると、市場のリスク回避指向が強まり、新興国市場に投資資金が流入しにくくなる傾向があります。レアル相場は、欧米主要国の新型コロナの感染状況に神経質な展開にならざるを得ないと考えます。特に対円では、円が逃避先通貨として、ドルの上昇以上に強くなっており、円高・レアル安に振れやすい動きとなることが懸念されます。加えて目先は、米大統領選挙の行方も不透明になっており、これも市場のリスク回避指向を強めていると見られ、景気回復にもかかわらず、レアルは低迷を余儀なくされそうです。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会