ECB理事会について~今後の市場展望

2020/09/11

<投資信託>

- 政策金利、量的緩和など現行の政策手段は据え置かれました。景気回復の兆候を受け様子見です。

- インフレ率は2022年でも目標を達成しない見通しで、少なくとも現行政策を維持するとのスタンスです。

- 市場のリスク許容度改善でユーロは底堅いと見込まれますが、水準としては高くなったと見られます。

今後2年は現行政策継続?

10日のECB(欧州中央銀行)定例理事会では、政策金利(主要オペ金利:0%、預金ファシリティ金利:-0.5%)は据え置き、PEPP(パンデミック緊急購入プログラム)に基づく、総額1兆3500億ユーロの資産購入も継続されました。景気回復の兆候が見られ、前回に続き様子見でした。

四半期毎に発表される、ECBの経済見通しは、前回の6月時点の見通しから大きな変化はありませんでした。ユーロ圏HICPは、2021年が+1.0%で上方修正、実質GDP成長率は2020年が-8.0%で上方修正、2021年が+5.0%、2022年が+3.2%でそれぞれ下方修正です。インフレ率は、2022年でも目標である+2%弱を達成できず、経済規模がコロナ前(ここでは2019年10-12月期)を回復するのは、2022年後半と想定されています。これを受けた理事会の認識は、景気は依然下振れリスクがあり、少なくとも現行の金融政策を維持する必要があるというものです。

好材料はほぼ織り込み

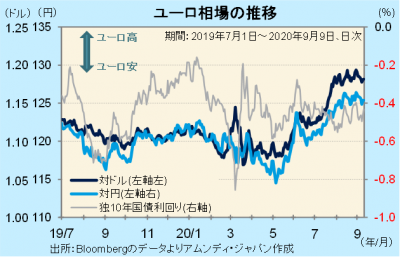

ユーロ相場は、ここまで底堅く推移してきました。その背景として、景気の先行きに対する不安感が後退したこと、市場のリスク許容度が改善し、これまで市場に大量供給されてきた米ドルに対する余剰感が強まったことの2点に集約されます。市場にはほぼ織り込まれたと見られます。

今後もユーロは底堅い展開を予想していますが、1ユーロ1.2ドルは、2017年末から2018年春にかけて、ユーロ圏の景気見通しが最も明るかった頃の水準に相当し(実際の高値は2018年2月の1ユーロ1.25ドル)、ここを抜けてさらに大きく上昇するにはまだ力不足の感が否めず、当面は現水準近辺でもみ合う展開が予想されます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会