ブラジル経済動向(2019年10-12月期GDP)~景気、市場見通し

2020/03/05

<投資信託>

- 実質GDPは前年同期比+1.7%、前期比年率+2.1%と堅調でした。個人消費がけん引役となりました。

- 新型ウイルス感染拡大の影響が不可避も、収束後はその反動も含め景気回復を再開すると予想します。

- 景気減速を背景に追加緩和の可能性もあり、株価が底堅い一方、レアル相場は頭が重いと予想されます。

内需中心に緩やかな景気回復

3月4日、IGBE(ブラジル地理統計院)が発表した2019年10-12月期の実質GDPは、前年同期比+1.7%、前期比年率+2.1%でした。3期連続の年率+2%台と、ブラジルの景気が緩やかな回復を続けたことが示されました。

前年同期比に対する寄与度を見ると、個人消費が+1.5%、在庫投資が+0.9%と、内需の底堅さの割に在庫が積み上がった印象があります。これは、輸出が減少したことによる、輸出向け在庫積み上がりと見られます。純輸出(外需、輸出-輸入)の寄与度は3期連続マイナスで、7-9月期以降は輸出の減少が要因です。メルコスール(南米南部共同市場)圏諸国(アルゼンチン、ベネズエラなど)の不振、欧州経済の減速などが背景にあります。

年前半は、新型ウイルス感染拡大の影響で中国経済が急減速する影響(輸出下押しなど)が不可避な情勢です。しかし、北半球の気温上昇に伴って感染が収束し、経済活動が正常化するにつれ、それまでの反動も含め、これまでのような景気回復基調に復すると見込まれます。

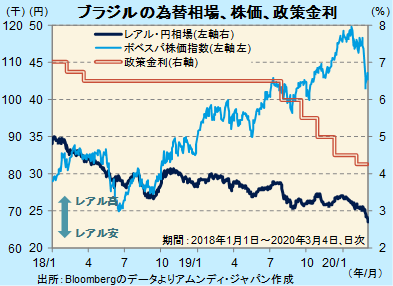

レアルは割安も当面は頭重く、株価は底堅い展開へ

ブラジルレアル(以下、レアル)は、市場のリスク回避指向が強まり、新興国通貨全般が売られる流れに沿って、対円では1レアル23円台まで下落しています。経済面からは割安感が強いものの、足元では追加緩和観測も出てきており、当面は頭が重そうです。

また株式市場では、新型ウイルス感染拡大で経済活動が停滞し始めたことから、世界のほとんどの市場と同様、株価が急落しました。ブラジル株式市場は、構造改革の進捗が好感され上昇してきましたが、割高感も出ていました。今回の急落でそれもほぼ解消されてひとまず下落は一巡し、感染収束に伴い、底堅くなってくると見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会