トルコ経済の現状(2019年7-9月期GDP)~今後の為替相場展望

2019/12/03

<投資信託>

- 実質GDPは前期比+0.4%と3期連続プラス、景気が回復しています。ただし勢いが鈍っています。

- 景況感は回復しつつありますが、依然として脆弱さが残っており、金融緩和効果の浸透が待たれます。

- リラ相場は景気面が追い風ながら政治リスクがくすぶり、当面方向感を見出しにくいと見込まれます。

足元は予想以上の回復

12月2日、トルコ統計局が発表した2019年7-9月期の実質GDPは前期比+0.4%でした。プラス成長は3期連続で、景気回復が続いています。前期比に対する寄与度は、個人消費が+1.2%でけん引役となりました。一方、固定資本投資はゼロ、純輸出(輸出-輸入)は同-0.7%でした。純輸出のマイナス寄与は、輸入が前期比+10.5%と大幅に増加したことが要因であり、内需の回復を示唆しています。ただし、成長率は2期連続の低下で勢いが鈍っており、回復が十分ともいえない状況です。

企業と消費者の景況感指標は、企業で改善が続き、消費者も最悪期を脱する兆候が見られ、10-12月期も景気回復が続いていると思われます。ただし、依然として脆弱さが残っていることは否めません。2019年は、10-12月期の結果次第でプラス成長になる可能性も出てきました。なお、政府が新経済プログラム(2020~2022年)を打ち出し、5%成長を目指すとしていますが、早期の達成は難しい情勢です。当面は、金融緩和効果の浸透による景気押し上げを期待する状況です。

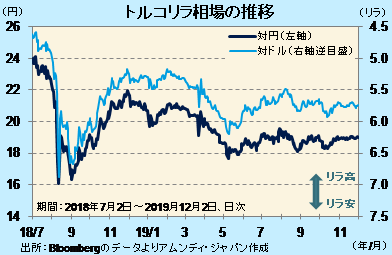

景気回復と政治リスクが拮抗

トルコリラ(以下、リラ)相場は、1リラ18円台を中心にもみ合っています。景気回復は追い風ですが、シリア情勢、ロシア製ミサイル導入をめぐる対米関係の先行き不透明感、強権的なエルドアン政権への潜在的な不安感など、政治リスクが重しになっていると見られます。

7月以降の大幅な利下げ(24%➝14%)に加え、年内は追加利下げの可能性もあり、景気は回復傾向が続き、リラを下支えすると考えます。一方、政治リスクのくすぶりが早期に沈静化することは期待しにくい状況です。したがって、リラ相場は方向感を見出しにくく、政治リスクの減退で上昇余地が出てくることが待たれるところです。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会