2019年7-9月期GDP速報(日本)~今後の市場展望

2019/11/14

<投資信託>

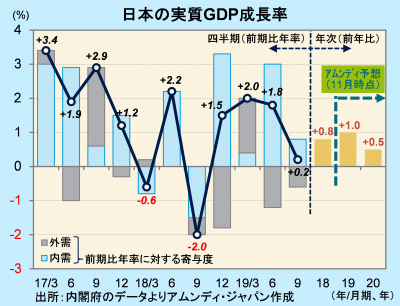

- 実質GDPは前期比年率+0.2%でした。駆け込み需要が小さい一方、在庫環境の好転が見られました。

- 消費税増税後の消費の反動減から目先成長は落ち込むものの、年明け後は回復が見込まれます。

- 景気後退リスクは減退しており、市場のリスク選好が過度に落ち込む可能性は低下したと考えます。

低成長の中に明るさも

本日、内閣府が発表した2019年7-9月期実質GDP(1次速報)は、前期比年率+0.2%でした。4-6月期からは大きく減速したものの、プラス成長は4期連続となり、景気は底堅く推移しています。

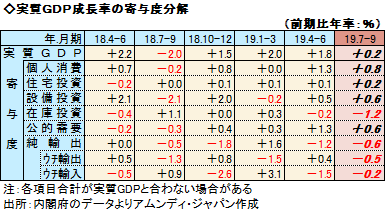

主な項目の実質GDP成長率に対する寄与度を見ると(右下表参照)、個人消費、がプラス幅を縮小させる一方、設備投資はプラス幅が小幅拡大しました。在庫投資が大きくマイナスに寄与したのに加え、輸出減少の影響で外需のマイナス寄与も目立ちました。抑制的な生産活動と海外景気の減速が影響したと見られます。

消費税増税前の駆け込みは限定的でした。軽減税率や、キャッシュレス決済に対するポイント還元等の対策が増税前後の消費行動を平準化したと見られます。それでも、増税後の個人消費の反動減は免れず、目先マイナス成長に落ち込む公算は大きいと見込まれます。年明け後は、消費税増税対策が個人消費を押し上げるほか、在庫環境の改善によって企業生産が幾分持ち直し、2020年前半の景気は回復に向かうと予想されます。

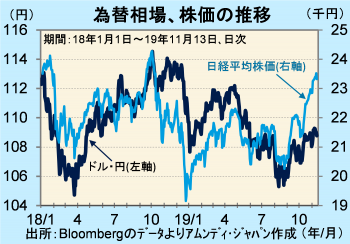

世界的な景気後退リスク減退が市場を後押し

ドル・円相場と株価は8月下旬を底に反発しています。米中貿易摩擦等の政治リスクは残りますが、世界的な金融緩和で景気後退リスクが減退し、市場のリスク選好が改善したことが背景にあると思われます。

景況感には、全般的にはまだ弱さが見られ、期待先行でドル・円相場と株価がさらに上昇していくにはまだ力不足と思われます。しかし、2020年前半にも景気底打ちの気運が高まることから、市場のリスク選好が過度に落ち込む可能性は低く、ドル・円相場、株価は底堅く推移すると見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会