メキシコGDP(2019年7-9月期)~金融政策、景気、市場の展望

2019/10/31

<投資信託>

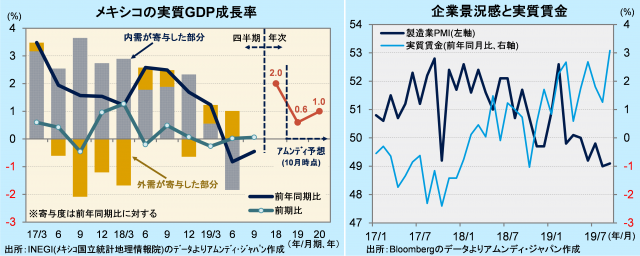

- 実質GDPは前年同期比-0.4%と2期連続のマイナスでした。前期比では小幅なプラスが続きました。

- 賃金増加を背景に個人消費が底堅く、金融緩和の効果もあり、景気後退入りは免れると見込まれます。

- 低インフレ、米利下げ追随から追加利下げの公算大で、2020年半ば以降、景気底打ちが予想されます。

今後半年程度が景気の底か

10月30日、INEGI(メキシコ国立統計地理情報院)が発表した2019年7-9月期の実質GDP(速報)は、前年同期比-0.4%でした。2期連続マイナスです。一方、前期比は+0.1%で、わずかながら2期連続でプラスでした。現時点で公表されている産業別成長率では、第一次産業が前期比+3.5%となったことが下支えとなり、第二次(同-0.1%)、第三次(同横ばい)は伸び悩みました。

製造業PMI(購買担当者景気指数)が活動の拡大縮小の境目である50を4ヵ月連続で下回るなど企業の景況感が低迷、設備投資が伸び悩む一方、堅調な賃金を背景に、個人消費は底堅かったと見られます。輸出入は内外の景気減速から双方とも低調となっており、貿易収支はほぼトントンで、外需の成長への寄与は4-6月期に比べて後退したと見られます。年内は低成長が免れない情勢ですが、金融緩和効果もあり、2020年はやや回復すると予想されます。

追加利下げで景気刺激へ

メキシコ銀行(以下、中銀)は8月、9月の会合で0.25ポイントずつ利下げしました。インフレ率が中銀の目標(+3±1%)圏内で安定していることや、米国の利下げに対する追随もあり、追加利下げの公算が大きいと見られます。

メキシコペソ(以下、ペソ)は、このところ1ペソ5円台の前半と後半を往来する展開が続いていますが、追加利下げされるとしても、インフレ率と対比した実質的な金利水準は諸外国に比べて依然として高い状態です。米中貿易摩擦など、政治リスクからくる新興国投資に対する市場の慎重な姿勢は残っているものの、相対的にペソは投資妙味があると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会