メキシコGDP(2019年4-6月期)~金融政策、景気の展望

2019/08/02

<投資信託>

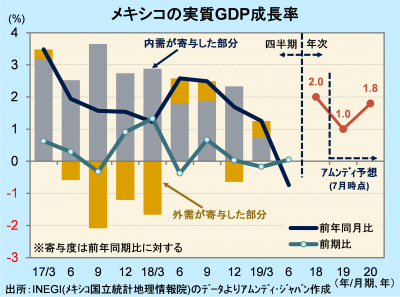

- 実質GDPは前年同期比-0.7%と9年半ぶりのマイナスとなりました。前期比はプラスに転じました。

- 企業中心に経済活動が鈍化する中、インフレ率は安定し、米利下げに追随する可能性が高まりました。

- 1%以上の利下げ余地があると見られ、次回会合で実現すれば景気下押しリスクの軽減が期待されます。

年後半も緩慢な成長へ

7月31日、INEGI(メキシコ国立統計地理情報院)が発表した2019年4-6月期の実質GDP(速報)は、前年同期比-0.7%でした。マイナスに落ち込んだのは2009年10-12月期以来9年半ぶりです。一方、前期比は+0.1%でした。第二次産業の落ち込みが和らいだのに加え、第三次産業が底堅く推移し、景気後退(2期連続マイナス)は免れた形です。

関連指標の動きは、小売売上高が堅調で4-5月平均は前年同期比+2.2%となっています。一方、鉱工業生産が不振で同-3.1%、固定資本投資は4月が前年同月比-2.5%と、企業中心に経済活動が伸び悩み、成長率が前年同期比マイナスに落ち込んだ要因と見られます。関係の深い米国の景気は、利下げ効果で失速リスクが後退したものの、景気循環の成熟化で緩やかな減速が予想されることから、メキシコも年後半は緩慢な成長が続くと見込まれます。

利下げ余地大きい

米国が利下げを実施し、今後も追加利下げの可能性がある中、メキシコも追随する見込みが出てきました。メキシコ銀行(以下、中銀)がインフレ抑制優先の姿勢で、これまで政策金利を高めに維持してきたこともあり、次回の会合(8月15日)以降、利下げする可能性が高まったと見られます。

6月のCPIは前年同月比+3.95%と、コア(同+3.85%)共に、中銀のインフレ目標の上限(+4%)を下回り、これまでの景気減速の影響で、今後さらに低下する公算が大きいと考えます。一方、政策金利は8.25%です。メキシコの潜在的な成長力は+3%程度とみられることから、現在の実質政策金利(8.25-3.95=4.3〔%〕)からしても、1%以上の利下げ余地はあると考えられ、実施すれば景気下押しリスクの軽減が期待されます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会