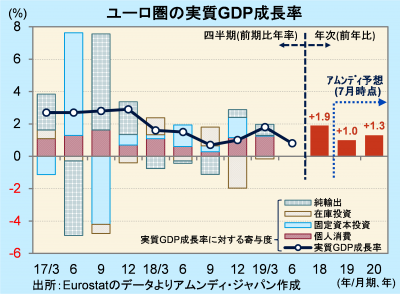

ユーロ圏のGDP(2019年4-6月期)について~金融政策への影響は?

- 実質GDP成長率は前期比年率+0.8%と減速しました。外需の減速に加え、個人消費も鈍化しました。

- 企業活動が依然慎重です。設備投資は微減傾向、鉱工業生産は在庫削減のための抑制気味です。

- 秋以降、金融緩和に踏み切る可能性が高まったと見られますが、手段についてはまだ不透明です。

再び減速、経済活動全般ふるわず

7月31日、Eurostat(EU統計局)が発表した2019年4-6月期の実質GDP(速報)は前期比年率+0.8%でした。3期ぶりに+1%を割り込みました。年明け後、景気が持ち直す方向にありましたが再び減速し、景気のもたつきがうかがわれます。

GDPの内訳が未発表なので、主な経済指標を見ると、小売売上高は4-5月平均の対1-3月平均比は横ばいで、1-3月期の前期比+0.7%から減速しています。また、ドイツの資本財受注統計で企業の設備投資動向を見ると、4-5月平均は同-1.8%と、1-3月期の同-5.2%からは減少傾向は和らいだもののマイナスは変わらず、企業が設備投資に慎重です。また、輸出は、4-5月平均は同-0.9%と、1-3月期の同+1.4%から減少に転じました。加えて、在庫のだぶつきから生産も抑制され、4-5月平均は同-0.1%と、1-3月期の同+0.9%から微減に転じました。

個人消費は良好な雇用・所得環境を背景に底堅く推移すると見込まれます。一方、企業活動は、英国のEU(欧州連合)離脱問題や米中貿易摩擦など、政治要因の不透明さが影響し、生産、投資全般にわたってもたつきが予想されます。総合すると、ごく緩やかな成長ペースが続きそうです。

金融緩和実現後は持ち直しも

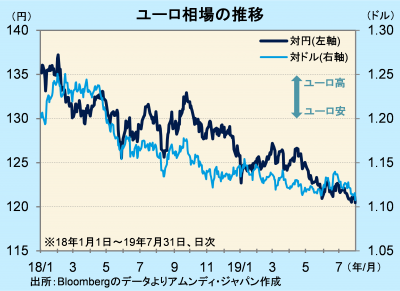

ユーロ相場は、1ユーロ1.11ドルを割り込みました。2年2ヵ月ぶりのユーロ安・ドル高水準です。景気のもたつきから、ECB(欧州中央銀行)が次回理事会(9月12月)で緩和措置に踏み切るという期待が市場で強まり、ユーロを押し下げたと見られます。FOMC(米連邦公開市場委員会)で、当局に強い緩和姿勢が見られず、ドル高に働いた面もあると考えられます。

当面ユーロは上昇しにくいものの、金融緩和が実現すれば、景気先行き期待が高まり、ユーロが下げ止まりから持ち直しに転じる局面も出てくるのではないかと思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会