中国の2019年4-6月期GDPについて

2019/07/16

<投資信託>

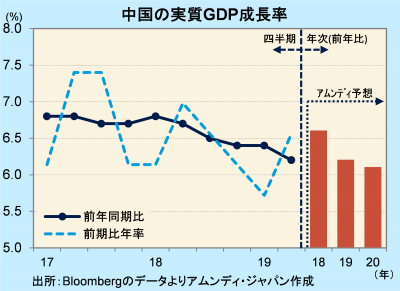

- 実質GDPは前年同期比+6.2%、天安門事件後の景気減速期以来の低水準で、景気減速が続きます。

- 4-6月期は消費、固定資産投資、輸出と全般的に減速しましたが、足元は回復の兆しも見られます。

- 対米交渉は依然不透明ですが、欧米の金融緩和と景気対策効果で、年後半景気は底堅いと考えます。

足元では回復の動きも

15日、中国国家統計局が発表した2019年4-6月期の実質GDPは前年同期比+6.2%で、年間も含めると、天安門事件後の1990年の前年比+3.9%以来最低となりました(四半期は1992年以降)。

+6.2%に対する主要需要項目の寄与度は、消費支出が+3.4%、総資本形成が+1.6%、純輸出が+1.2%。1-3月期対比でそれぞれ-0.8、+0.8、-0.3と、個人消費支出の伸び悩み、総資本形成の回復がうかがえます。純輸出は輸入減少が寄与度を押し上げました。なお、総資本形成については、固定資産投資が4-6月期は前年同期比+5.3%と、1-3月期の同+6.3%から減速しており、在庫投資の増加が影響したと見られます。

足元では、6月の小売売上高が前年同月比+9.8%と、4月の同+7.2%を底に回復、固定資産投資も6月は前年同月比+6.3%と5月の同+4.3%から回復しています(年初来累計値から推計)。対米通商交渉が依然不透明で、景気下押し圧力は根強いものの、欧米金融当局が緩和姿勢を強め、景気対策効果もあることから、年後半の景気は次第に底堅くなってくると考えています。

政治要因拭えないが、年後半の景気に期待つなぐ

通貨と株価は、5月初めに米国が対中輸入品の関税強化を表明したことを受け、元相場、株価共に大きく下落しましたが、その後は落ち着いています。6月下旬以降、対米通商交渉の進展へ期待が高まったことも、市場の下支えに寄与していると見られます。

元相場、株価共に政治要因で動いているため、依然として波乱含みと言わざるを得ません。当面は、協議が再開された対米貿易協議の行方を見守る局面です。ただし、年後半の景気が底堅くなることで、現在も下方修正気味である企業業績見通しが底打ちすると期待され、元相場も下支えされると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会