南アフリカの経済、金融政策動向~景気、為替相場の展望

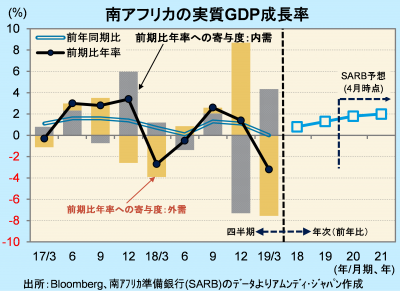

- 実質GDPは前期比年率-3.2%と大幅マイナスでした。脆弱なインフラと外需の急減が影響しました。

- SARBは+2%成長への回復を2021年へ先送りしました。インフレ安定が続けば利下げもあり得ます。

- 幅広い経済・社会構造改革の推進が急務であり、経済安定への道のりは険しいといわざるを得ません。

内需、外需共に不振

5 日、南アフリカ(南ア)統計局が発表した2019年1-3月期の実質GDPは前期比年率-3.2%と、リーマンショック後の景気後退期以来の大幅なマイナスとなりました。前年同期比は横ばいでした。

実質GDP成長率(前期比年率)に対する寄与度は、個人消費が-0.5%、固定資本投資が-0.9%と、主要な内需項目がマイナスとなりました。内需の不振は、電力公社ESKOMが発電容量の不足から大規模な計画停電を相次いで実施したことが、幅広く経済活動を停滞させたためです。また、外需(輸出-輸入)が-7.5%と大幅なマイナスでした。世界的な貿易の停滞から、輸出が前期比年率-26.4%と急減したことが影響しました。

SARB(南ア準備銀行)は、4月17日に発表した金融政策報告で、実質GDP成長率の見通しを、2019年は+1.3%、2020年は+1.8%と、それぞれ1月時点の+1.7%、+2.0%から下方修正し、+2%成長への回復を2021年に先送りしました。幅広い経済・社会構造改革が推し進められる下で、経済が安定するまでの道のりは険しいといわざるを得ません。

目先の景気と構造問題とのはざまで揺れる通貨ランド

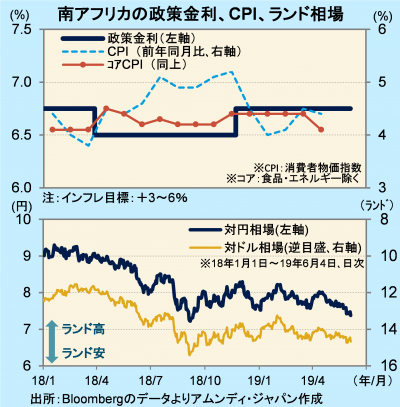

SARBは5月21-23日の金融政策委員会で、政策金利を6.75%に据え置きました。インフレ率は目標(+3~6%)圏内で落ち着いており、このまま安定が続けば、景気刺激のために利下げに踏み切る可能性があります。

ランド相場は、経済活動の停滞や利下げ観測、SARBの独立性に対する懸念(与党が金融政策とマクロ経済政策との協調を主張)などを背景に最近はさえない動きです。4-6月期に入って計画停電はなく、景気が持ち直すとの見方もあり、ランドの下落圧力は今後和らぐと可能性もありますが、根深い構造問題やSARBに関する懸念が払拭されず、方向感のない展開が見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会