豪州の2019年1-3月期GDP~金融政策、豪ドル相場の展望

- 実質GDPは前期比年率+1.6%と前期からやや持ち直しましたが、住宅投資不振が足かせでした。

- RBAは2019年の成長率を下方修正しました。当面、金融政策は緩和色の強い展開が見込まれます。

- 豪州も米欧も緩和方向で豪ドルは足元底堅いものの、追加利下げ観測にらみ神経質な展開と考えます。

住宅中心に固定資本投資の不振が足かせ

本日、オーストラリア(豪州)統計局が発表した2019年1-3月期実質GDPは、前期比年率+1.6%でした。同+0.9%となった前期からはやや持ち直したものの、前年同期比では+1.8%と、約5年ぶりの+2%割れとなり、景気減速基調が続いています。

実質GDP成長率(前期比年率)に対する寄与度は最終消費が+1.7%、固定資本投資が-0.5%、在庫投資が-0.5%、外需(輸出-輸入)が+0.9%でした。前期との比較では、個人消費がやや減速、固定資本投資はマイナス幅が縮小したものの、住宅投資と輸送用機器投資の減少が足を引っ張りました。特に、住宅投資の不振は個人消費を抑える影響があるため、4日にRBA(豪準備銀行)が利下げに踏み切った(1.5%→1.25%)一因となりました。外需は、内需の減速を受けて輸入が減少した一方、輸出が回復し、プラス寄与に転じました。

RBA(豪準備銀行)は、5月10日に発表した四半期金融政策報告で、2019年の実質GDP成長率見通しを+2.75%から+2.0%へ下方修正しました。年後半には持ち直す方向を見込んでいるものの、インフレ率については年内の目標下限(+2%)への到達は難しくなったと判断しています。

不透明要素根強い

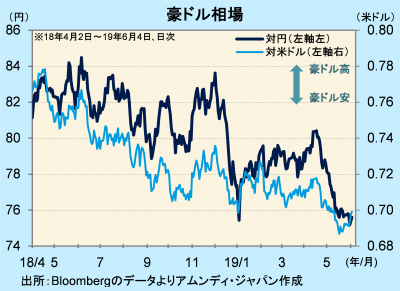

RBAが利下げしたのに対し、米国で利下げ観測が強まるなど、先進国全般で金融政策が緩和に傾斜しており、足元、豪ドルは対米ドルで底堅く推移しています。

それでも、市場では追加利下げ観測がくすぶっており、豪ドルには逆風です。一方、鉄鉱石相場が中国からの需要増で約5年ぶりの高値となっており、世界最大の産出国の通貨として豪ドルには追い風です。ただし、中国は対米貿易摩擦の激化で、景気先行き不透明感が強く、風を弱めてしまっています。当面は、金融政策への思惑や米中交渉をにらみ神経質な展開と考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会