FOMC~今後の金融政策とドル相場の展望

2019/03/22

<投資信託>

- 政策金利は据え置きでした。経済見通しの下方修正を受け、年内利上げの可能性はほぼなくなりました。

- 連銀総資産削減の10月以降の停止を発表しました。マネー供給量の維持で景気下支えを目指します。

- 中期的に米国の景気拡大が一定程度以上で維持されれば、結果的にドルにもプラスになると考えます。

事実上の利上げ打ち止め

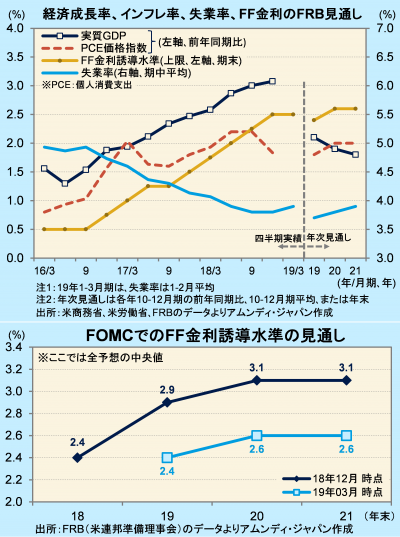

19-20日に開かれたFOMC(米連邦公開市場委員会)では、政策金利であるFF金利誘導水準が2.25-2.5%で据え置かれました。雇用、消費、企業投資など、幅広い範囲の経済活動について認識が弱くなり、雇用最大化とインフレ安定を維持するために、現行水準の維持が適当と判断された形です。

四半期毎に発表されるFRB(米連邦準備理事会)メンバーと連邦準備銀行(連銀)総裁による経済見通しでは、実質GDP成長率、インフレ率は下方修正、失業率は上方修正されました。これを受け、今後のFF金利誘導水準の見通しは下方修正され、19~21年の予想は総じて0.5%引き下げられました。年内の利上げはほぼなくなった形です。20年に1回・0.25%の利上げが想定されていますが、20年以降も成長ペースの低下が想定されており、事実上、利上げは打ち止めになったとみられます。予想以上に減速すれば利下げの可能性も否定できません。

金利上昇抑制による中期的な景気下支えに期待

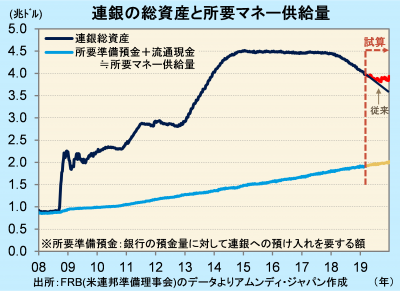

これまで月当たり500億ドル程度で続けられてきた連銀総資産削減の、10月以降停止が発表されました。年間5000億ドル程度削減される予定がゼロとなります(19年は3000億ドル程度削減)。総資産の規模を維持するため、連銀は従来より多く米国債を購入することとなり、長短金利の上昇は抑えられ、景気下支えに寄与することが期待されます。これによって、中期的に緩やかな景気拡大が維持されれば、ドル相場は目先は上昇を抑えられても結果的にはプラスになると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会